Ulubiony wskaźnik Warrena Buffetta

W świecie inwestowania istnieje wiele wskaźników finansowych, które pomagają analizować kondycję przedsiębiorstw. Jednak jednym z najważniejszych, szczególnie dla legendarnego inwestora Warrena Buffetta, jest wskaźnik zwrotu z kapitału własnego, czyli ROE (Return on Equity). Wskaźnik ten odgrywa fundamentalną rolę w procesie selekcji spółek do portfela wyroczni Omaha, a jego zrozumienie jest kluczowe dla każdego inwestora dążącego do osiągania ponadprzeciętnych stóp zwrotu.

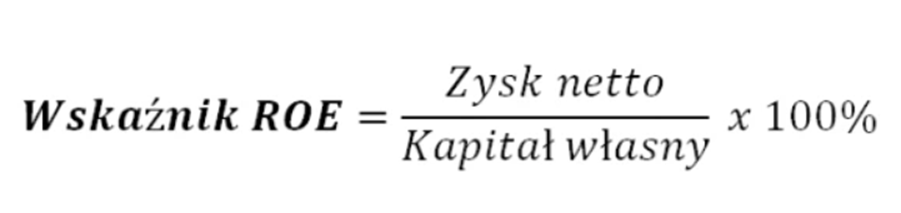

Wzór na wyliczanie wskaźnika ROE

ROE w praktyce należy interpretować jak miarę zdolności zarządu firmy do pomnażania pieniędzy akcjonariuszy. Akcjonariuszy, bo w mianowniku jest kapitał własny, a nie obcy (np. pożyczony z banku). Gdy inwestor ma do wyboru dwie takie same firmy, które mają takie same zyski, przychody itp, ale jedna z nich ma większe ROE, to działa ona efektywniej. Zdaniem słynnego inwestora Charliego Mungera, w długim terminie wartość ROE jest bardzo zbliżona do tempa przyszłego wzrostu kursu akcji. Przy czym mówił on o dojrzałych firmach, które działają już na rynku dłuższy czas.

Na wykresie widzimy spółkę Coca-Cola. Czy jednego z ulubieńców Buffeta. Jeśli wyciągniemy z 5 ostatnich lat średni wskaźnik ROE, otrzymamy wówczas poziom około 30 %. Co ciekawe średnioroczny wzrost kursu akcji spółki CAGR to 30,6%.

Spoglądając na ROE, inwestor powinien skupiać się na wieloletniej średniej. To ona jest prawdziwą miarą efektywności zarządzania władz spółki. Niektóre inwestycje i projekty biznesowe trwają lata, co może mieć wpływ na fluktuacje rentowności. Lepiej więc analizować wieloletnie średnie. Zgodnie z opinią Charliego Mungera jeżeli jakaś 10 letnia średnia wskaźnika ROE dla danej firmy wynosi 10% to tyle w kolejnej dekadzie średnio powinny nasze akcje rosnąć co roku.

Oczywiście to przybliżenie. Chociaż rzeczywiście jeżeli nie kupimy jakiś akcji po zbyt wysokiej cenie, a nasza firma będzie tak samo dobra jak w przeszłości to nasz wynik inwestycyjny będzie bardzo zbliżony do wieloletniego ROE.

Uważajmy jednak na firmy z dużym zadłużeniem. W ich przypadku ROE będzie zaburzone. Gdy kapitał własny jest bardzo niski to wartości ROE, mogą przyjmować absurdalnie wysokie wartości. Nawet gdy zyski netto będą mizerne. Wówczas bezpieczniej będzie analizować wskaźnik ROA, który zamiast kapitałów własnych bierze pod uwagę wartość aktywów.

Więcej ciekawych treści znajdziesz w sekcji artykuły i na naszych social media. Nie trać okazji Zarejestruj się i bądź na Plusie!