Przegląd faktów naPLUSie: Odbicie zdechłego kota czy wracamy na północ?

Analiza kluczowych wydarzeń rynkowych w okresie 17-22 marca 2025

Ostatni tydzień na globalnych rynkach finansowych przypominał klasyczną jazdę kolejką górską – gwałtowne zmiany, nieoczekiwane zwroty akcji i fala emocji, która przetaczała się przez parkiety od Wall Street po Frankfurt. Inwestorzy śledzili z zapartym tchem pięć fundamentalnych wydarzeń, które mogą wytyczyć trajektorię rynków na najbliższe miesiące. Przyjrzyjmy się im dogłębnie, by zrozumieć, czy mamy do czynienia z klasycznym odbiciem zdechłego kota, czy może faktycznym powrotem hossy.

1. Fed zatrzymuje stopami, ale puszcza oko do rynków

Środowe (18 marca) posiedzenie Federalnego Komitetu Otwartego Rynku (FOMC) zakończone komunikatem o utrzymaniu stóp procentowych w przedziale 4,50-4,75% nie zaskoczyło rynku – był to scenariusz bazowy wyceniany z 92% prawdopodobieństwem przez kontrakty Fed Fund Futures. Diabeł, jak zwykle, tkwił w szczegółach.

Jerome Powell podczas konferencji prasowej subtelnie zmienił retorykę, sygnalizując możliwość dwóch obniżek stóp w 2025 roku – co stanowi znaczący zwrot w porównaniu z grudniowym dot-plotem zakładającym tylko jedną redukcję. Hawk zmienił się w doveish jastrzębia, a rynek natychmiast to wycenił.

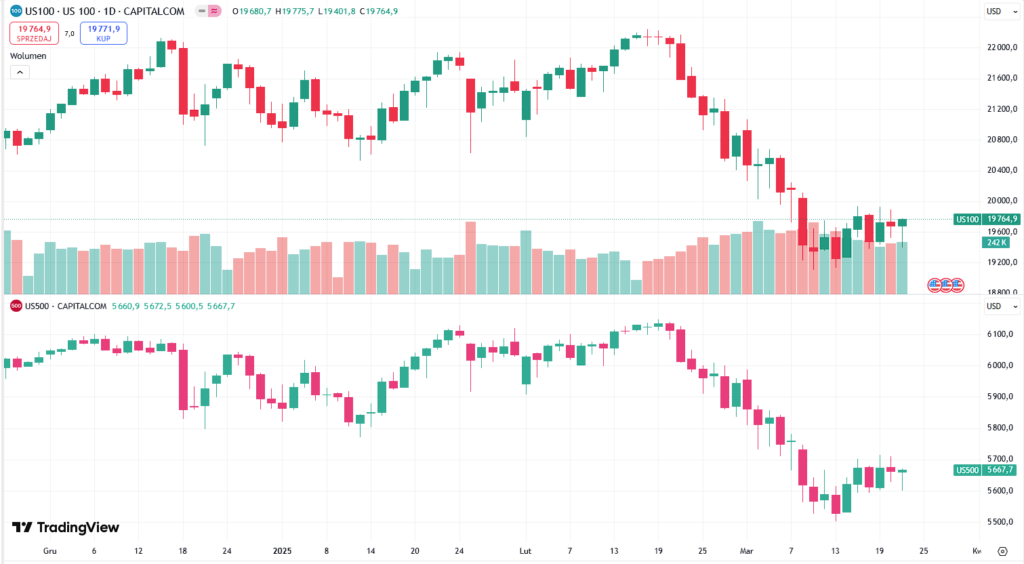

S&P 500 zareagował wzrostem o 1,08%, osiągając poziom 5,768 punktów, podczas gdy technologiczny Nasdaq wystrzelił o 1,41%, docierając do 18,253 punktów. Szczególnie imponujące wzrosty zanotowały akcje spółek technologicznych wrażliwych na stopy procentowe:

- Nvidia: +2,3%

- Salesforce: +1,9%

- Tesla: +1,7%

Sektor konsumencki również świętował, z Amazon.com na czele (+1,8%), napędzany nadzieją, że niższe stopy procentowe pobudzą wydatki konsumenckie, będące krwiobiegiem amerykańskiej gospodarki.

Rynek obligacji zareagował spadkiem rentowności 10-letnich obligacji skarbowych o 8 punktów bazowych do poziomu 4,22%, co dodatkowo napędziło wzrosty na rynku akcji. Krzywa dochodowości zaczęła się normalizować, choć wciąż pozostaje odwrócona na kluczowym odcinku 2-10 lat.

2. Niemiecki bazooka infrastrukturalna – 550 miliardów euro na stół

Niemiecka precyzja i skrupulatność znów dały o sobie znać, gdy Bundestag przegłosował monumentalny pakiet inwestycyjny o wartości 550 miliardów euro. To nie jest zwykły zastrzyk fiskalny – to prawdziwa bazooka wymierzona w strukturalne problemy niemieckiej gospodarki.

Pakiet zostanie rozłożony na dwie kluczowe sfery:

- 320 miliardów euro na modernizację infrastruktury (koleje, sieci energetyczne, transformacja cyfrowa)

- 230 miliardów euro na obronność (modernizacja Bundeswehry, rozwój przemysłu zbrojeniowego)

Rynek zareagował entuzjastycznie – DAX wzrósł o 1%, przebijając psychologiczny poziom 19,000 punktów po raz pierwszy w historii. Największymi beneficjentami były:

- Rheinmetall: +3,2% (zbrojeniówka)

- Siemens: +2,8% (infrastruktura)

- Deutsche Bahn: +2,5% (spółka kolejowa)

Co ciekawe, efekt rozlał się na całą europejską przestrzeń gospodarczą. Francuski CAC 40 wzrósł o 0,7%, a brytyjski FTSE 100 o 0,5%. Euro umocniło się wobec dolara o 0,4%, osiągając poziom 1,0875.

Ten fiskalny impuls pojawia się w idealnym momencie dla Europy, która walczy z widmem stagflacji i strukturalną utratą konkurencyjności. Jeśli założymy standardowy mnożnik fiskalny na poziomie 1,2-1,5, ten pakiet może dodać do niemieckiego PKB nawet 1,5 punktu procentowego rocznie przez najbliższe 4 lata.

3. Bliskowschodnia beczka prochu znów detonuje rynki

Geopolityka ponownie pokazała, że potrafi jednym ruchem wywrócić stolik z kartami rozłożonymi przez inwestorów. Wznowienie konfliktu między Izraelem a Hamasem, połączone z rosnącymi napięciami na linii USA-Iran, wywołało klasyczną reakcję “risk-off” na globalnych rynkach.

Złoto, ten odwieczny bezpieczny port w czasach niepewności, wybiło się powyżej psychologicznej bariery 3,000 USD za uncję, osiągając rekordowy poziom 3,012 USD (+1,8% w skali tygodnia). Fascynujące jest obserwowanie, jak ten starożytny metal ciągle potwierdza swoją wartość w epoce kryptowalut i sztucznej inteligencji.

Rynek ropy naftowej zareagował wzrostem notowań kontraktów terminowych WTI o 0,90% do 67,70 USD za baryłkę. To relatywnie umiarkowana reakcja, sugerująca, że rynek nie spodziewa się jeszcze poważnych zakłóceń w łańcuchu dostaw z regionu. Wciąż jednak jest to czynnik inflacyjny, który Fed będzie musiał uwzględnić w swoich projekcjach.

Indeksy giełdowe w czwartek i piątek (20-21 marca) straciły część wcześniejszych wzrostów:

- S&P 500: -0,7%

- DAX: -0,6%

- FTSE 100: -0,5%

Szczególnie mocno ucierpiały walory linii lotniczych (wzrost cen paliwa) oraz firm turystycznych (obawa o bezpieczeństwo w regionie). Delta Airlines spadła o 2,2%, a TUI o 1,9%.

Interesujący jest również widoczny odpływ kapitału z rynków wschodzących – indeks MSCI Emerging Markets stracił 1,1%, przy czym szczególnie mocno ucierpiały rynki Turcji (-2,3%) i Egiptu (-1,8%), geograficznie bliskie konfliktowi.

4. Technologiczna konsolidacja nabiera tempa – Alphabet pochłania Wiz

Transakcja wartości 32 miliardów dolarów, w ramach której Alphabet (właściciel Google) przejmie firmę Wiz specjalizującą się w cyberbezpieczeństwie chmury, jest kolejnym dowodem na postępującą konsolidację sektora technologicznego. Kwota może robić wrażenie – stanowi czterokrotność rocznych przychodów Wiz i wycenia spółkę na astronomiczny mnożnik 64x przychodu.

Reakcja rynku była jednak daleka od euforii – akcje Alphabet spadły o 2,3%, co oznacza erozję kapitalizacji rynkowej o około 80 miliardów dolarów, czyli ponad dwukrotność wartości transakcji! Paradoksalnie, Alphabet stracił więcej na giełdzie, niż zapłacił za przejęcie.

Powody tej reakcji są złożone:

- Obawy o zbyt wysoką cenę transakcji (premium 42% ponad ostatnią rundę finansowania Wiz)

- Niepewność co do podejścia administracji Trumpa do megafuzji technologicznych

- Możliwe komplikacje regulacyjne ze strony FTC pod kierownictwem Liny Khan

Transakcja wywołała efekt domina w sektorze cyberbezpieczeństwa:

- CrowdStrike: +3,7%

- Palo Alto Networks: +2,9%

- SentinelOne: +4,2%

Te ruchy sugerują, że rynek spodziewa się kolejnych przejęć w sektorze, co może doprowadzić do dalszej konsolidacji i wzrostu wycen spółek z branży cyberbezpieczeństwa. Inwestorzy widzą możliwość rozgrywania arbitrażu przejęciowego (merger arbitrage) na mniejszych spółkach z sektora.

5. Czy historia się powtórzy? Deutsche Bank ostrzega przed recesją

Analiza Deutsche Banku rzuca długi cień na optymizm wywołany komunikatem Fed. Według raportu, spośród 60 historycznych korekt rynku o minimum 10%, aż 44% prowadziło do recesji w ciągu następnych 12 miesięcy. To statystyka, która powinna dać do myślenia nawet największym bykom.

Szczególnie niepokojący jest wzorzec rotacji sektorowej obserwowany w ostatnich tygodniach – odpływ kapitału z małych spółek (Russell 2000 stracił 3,1% w analizowanym tygodniu) oraz z sektorów cyklicznych do defensywnych. Klasyczne symptomy późnej fazy cyklu koniunkturalnego.

Inne wskaźniki wyprzedzające również zaczynają sygnalizować potencjalne problemy:

- Indeks niespodzianek ekonomicznych Citigroup spadł do -15,3, najniższego poziomu od 14 miesięcy

- Spread między 2-letnimi a 10-letnimi obligacjami skarbowymi pozostaje negatywny (-0,24%)

- Indeks PMI dla przemysłu spadł poniżej granicznego poziomu 50 punktów (48,7)

Co ciekawe, rynek pracy wciąż pozostaje względnie mocny, co stanowi anomalię w porównaniu z poprzednimi cyklami recesyjnymi. Stopa bezrobocia utrzymuje się na poziomie 4,2%, choć liczba nowych miejsc pracy w lutym (146 tys.) była poniżej oczekiwań (175 tys.).

Konkluzja: Odbicie zdechłego kota czy solidne fundamenty?

Analizując całościowy obraz, trudno jednoznacznie stwierdzić, czy obecne ruchy na rynkach to klasyczne odbicie zdechłego kota (dead cat bounce), czy początek nowego trendu wzrostowego. Argumenty za obydwoma scenariuszami są mocne.

Za scenariuszem “odbicia zdechłego kota” przemawia:

- Utrzymująca się inwersja krzywej dochodowości

- Słabnące wskaźniki wyprzedzające

- Napięcia geopolityczne

- Historyczna zależność między korektami a recesjami

- Wysokie wyceny (P/E dla S&P 500 na poziomie 22,5x, czyli 25% powyżej 10-letniej średniej)

Za scenariuszem “powrotu na północ” świadczy:

- Zmiana retoryki Fed na bardziej gołębią

- Potężny impuls fiskalny z Niemiec

- Silny rynek pracy

- Solidne wyniki finansowe spółek (wzrost EPS dla S&P 500 o 4,8% r/r w Q4 2024)

- Znaczące rezerwy gotówkowe na kontach inwestorów instytucjonalnych

W moim przekonaniu, najbliższe tygodnie będą kluczowe dla określenia kierunku średnioterminowego trendu. Jeśli S&P 500 zdoła utrzymać się powyżej poziomów 5,650-5,700 punktów, prawdopodobieństwo kontynuacji wzrostów znacząco wzrośnie.

Pamiętajmy jednak o słowach Johna Templetona: “Hossy rodzą się w pesymizmie, rosną w sceptycyzmie, dojrzewają w optymizmie i umierają w euforii.” Obecnie znajdujemy się gdzieś pomiędzy sceptycyzmem a optymizmem, co sugeruje, że nawet jeśli to nie odbicie zdechłego kota, to do szczytu tego cyklu rynkowego wciąż może być daleka droga.

Jak mawiał Warren Buffett, “kiedy przypływ odpływa, widać kto pływał nago.” Nadchodzące tygodnie pokażą, które spółki mają solidne fundamenty, a które korzystały jedynie z korzystnych warunków zewnętrznych. Dla doświadczonych inwestorów to nie czas paniki, lecz strategicznego pozycjonowania portfela.

Więcej ciekawych treści znajdziesz w sekcji artykuły i na naszych social media. Nie trać okazji Zarejestruj się i bądź na Plusie!

Analiza przygotowana przez zespół analityczny NAPLUSie na podstawie danych z okresu 17-22 marca 2025. Niniejszy materiał ma charakter wyłącznie informacyjny i nie stanowi oferty ani zachęty do podejmowania decyzji inwestycyjnych.