Niebezpieczeństwo metody DCF

Zdaniem wielu analityków i profesjonalnych inwestorów metoda wyceny DCF jest najwłaściwszym sposobem wyceny przedsiębiorstw. Chociaż w istocie posiada bardzo wiele zalet, to należy również mieć w tyle głowy jej wady. W końcu żadna metoda wyceny nie jest idealna. DCF nie jest wyjątkiem. Ten krótki artykuł będzie właśnie o tym, co z metodą DCF jest nie tak.

Metody DCF – Problem z właściwym określeniem wolnych przepływów pieniężnych

Wolne przepływy pieniężne z punktu widzenia metody DCF są kluczowe. Większość DCF opiera się na odpowiednich przepływach pieniężnych w perspektywie kilku lat. Niestety rzeczywistość pokazuje, że niezwykle ciężko jest przewidywać wielkość przepływów pieniężnych w perspektywie większej niż rok, dwa. Jest to szczególnie trudne dla młodych firm. Można więc się zastanawiać, czy wycena niewielkich firm metodą DCF ma sens.

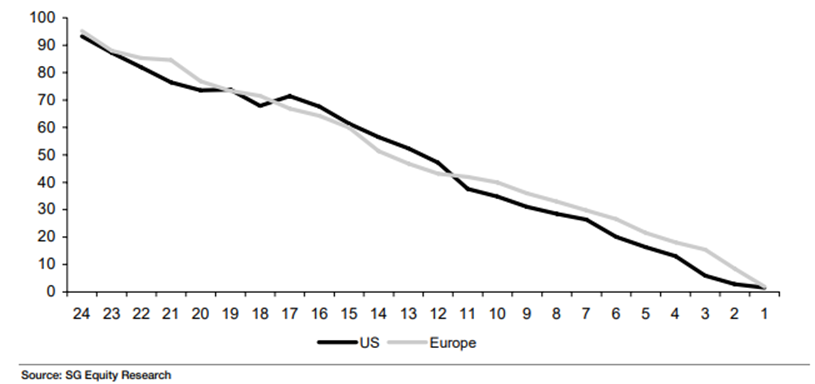

Błąd prognozy w czasie: rynki amerykańskie i europejskie 2001-2006 – pokazuje on, że czym dłuższy czas prognozy tym mniej miarodajne wyceny.

Tak naprawdę oszacować przepływy pieniężne wiarygodnie w perspektywie 2-3 lat można tylko dla rozwiniętych przedsiębiorstw, o kapitalizacji setek milionów dolarów i więcej. Najlepiej takich, które posiadają monopol lub oligopol. Działających na rynkach charakteryzujących się dużymi barierami wejścia. Tylko wtedy ryzyko błędu szacowania będzie niskie.

Niewielkie przedsiębiorstwa po prostu nie mają wystarczająco silnej pozycji rynkowej, aby być w stanie trzymać stabilne marże. Do tego konkurencja jest dla nich najczęściej śmiertelnym zagrożeniem. Do tego kryzysy finansowe są na ogół bardziej dotkliwe właśnie dla spółek niewielkich rozmiarów. Metody DCF nie uwzględniają kryzysów więc, są dla małych podmiotów zazwyczaj zbyt łaskawe. Warto mieć to w tyle głowy.

Więcej ciekawych treści znajdziesz w sekcji artykuły i na naszych social media. Nie trać okazji Zarejestruj się i bądź na Plusie!