Analiza Fundamentalna KRUK S.A. (2021–2024)

KRUK S.A. jest wiodącą firmą w branży windykacji i zarządzania należnościami, działającą głównie w Polsce, Rumunii, Włoszech oraz na innych rynkach międzynarodowych. Specjalizuje się w zakupie portfeli zadłużenia (zabezpieczonych i niezabezpieczonych) od instytucji finansowych oraz zarządzaniu ich odzyskiwaniem, oferując także usługi windykacyjne i inne produkty finansowe (np. pożyczki przez Wonga.pl). Branża windykacyjna jest silnie zależna od warunków makroekonomicznych, stóp procentowych, trendów w kredytach konsumenckich oraz regulacji prawnych. Kluczowe wskaźniki efektywności (KPI), na które należy zwrócić uwagę, obejmują:

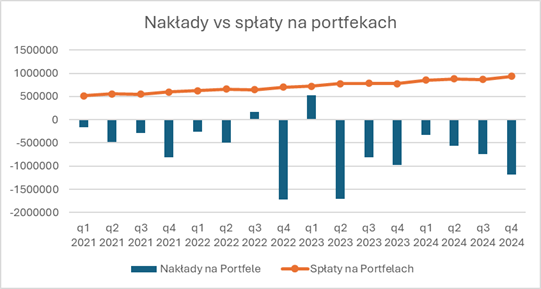

- Spłaty i nakłady na portfelach w 2024 roku

W 2024 roku Grupa KRUK odnotowała istotny wzrost spłat na portfelach, który wyniósł 3,536 mln zł, co oznacza wzrost o 15% rok do roku w porównaniu do 2023 roku, kiedy spłaty wyniosły 3,062 mln zł. Wzrost ten wynikał głównie z efektywnego zarządzania portfelami oraz ekspansji na rynkach zagranicznych.

Kluczowe wkłady rynkowe:

- Włochy: +200 mln zł

- Hiszpania: +147 mln zł

- Polska: +92 mln zł

Struktura geograficzna

Aby określić, który segment jest najbardziej perspektywistyczny, a który najmniej, uwzględniono zarówno wyniki finansowe, jak i perspektywy strategiczne na lata 2025-2029, oparte na sekcji “Strategy on 2025-2029”. Kryteria obejmują wzrost spłat, rentowność (EBITDA), inwestycje w portfele i potencjalne wyzwania operacyjne.

Najbardziej perspektywistyczny segment: Włochy

- Podstawa: Włochy wykazały znaczący wzrost spłat o około 35% rok do roku (szacunek oparty na wzroście o 200 mln PLN), co czyni je segmentem o najwyższym tempie wzrostu. Udział w spłatach (22%) i brak poważnych wyzwań operacyjnych sugerują silny potencjał.

- Perspektywy: Strategia na lata 2025-2029 obejmuje Włochy w planach inwestycyjnych na poziomie 15 mld PLN w nowe portfele przez pięć lat, z oczekiwaniami dalszego wzrostu spłat i wartości portfeli. Brak negatywnych czynników, takich jak opóźnienia sądowe, wzmacnia pozycję Włoch jako segmentu o największym potencjale.

- Nieoczekiwany szczegół: Wysoki wzrost spłat w Włoszech (+200 mln PLN) kontrastuje z mniejszymi inwestycjami w innych segmentach, co może wskazywać na efektywność operacyjną i rosnący rynek wierzytelności.

Najmniej perspektywistyczny segment: Hiszpania

- Podstawa: Hiszpania, mimo 38% wzrostu spłat, odnotowała ujemne EBITDA (-33 mln PLN w 2024 roku), co wskazuje na wysokie koszty operacyjne i wyzwania, takie jak opóźnienia sądowe . IV kwartał 2024 roku był szczególnie trudny, z ujemną marżą operacyjną (-99 mln PLN) i EBITDA (-108 mln PLN).

- Perspektywy: Strategia na lata 2025-2029 nadal uwzględnia Hiszpanię w planach inwestycyjnych, ale raport podkreśla ostrożność z powodu problemów operacyjnych. Wyzwania te mogą ograniczyć przyszły wzrost, szczególnie jeśli opóźnienia sądowe będą się utrzymywać.

- Nieoczekiwany szczegół: Pomimo wysokiego wzrostu spłat (+38%), ujemne EBITDA wskazuje na dysproporcję między przychodami a kosztami, co jest nietypowe dla segmentu o tak dużym potencjale wzrostu.

Pozostałe segmenty

- Polska: Stabilny segment z największym udziałem w spłatach (41%), ale mniejszy wzrost (około 6,85%) sugeruje dojrzały rynek. Brak danych o EBITDA, ale zakładana rentowność jest wysoka, co czyni go solidnym, ale niekoniecznie o najwyższym potencjale wzrostu.

- Rumunia: Solidne wyniki z 8% wzrostem spłat, przychodami 628 mln PLN i EBITDA 470 mln PLN. Perspektywy stabilne, z planami inwestycyjnymi, ale wzrost wolniejszy niż w Włoszech.

- Inne rynki: Mały udział (3% spłat), mieszane wyniki (spadek spłat o 14%, ale EBITDA 20 mln PLN). Perspektywy wzrostu są skromne, z naciskiem na ekspansję, ale segment pozostaje marginalny.

Wnioski

Na podstawie dostępnych danych i perspektyw strategicznych, Włochy wydają się najbardziej perspektywistyczne ze względu na wysoki wzrost i pozytywną perspektywę, podczas gdy Hiszpania jest najmniej perspektywistyczna z powodu ujemnego zysku i operacyjnych wyzwań. Pozostałe segmenty, takie jak Polska i Rumunia, są stabilne, ale nie wykazują tak dużego potencjału jak Włochy.

Skuteczność segmentu konsumenckiego

91% spłat (3,2 mld zł) pochodziło z niezabezpieczonych portfeli konsumenckich, co świadczy o wysokiej efektywności tego segmentu. To podkreśla skuteczność windykacji w sektorze dłużników indywidualnych.

Nakłady inwestycyjne

Nakłady na portfele w 2024 roku wyniosły 2,739 mln zł. Największe wydatki poniesiono w Q4 2024 roku (-1,184 mln zł), co odzwierciedla dalsze inwestycje w portfele w celu zapewnienia przyszłych przychodów.

Plusy i minusy

Plusy:

- Silny wzrost spłat o 15% rok do roku, w tym 6% ponad plan w Q4 2024.

- Dywersyfikacja rynkowa, z 59% spłat pochodzących z rynków zagranicznych.

- Wysoka skuteczność w niezabezpieczonych portfelach konsumenckich (91% udziału).

- Budowa długoterminowej wartości portfela (+21% r/r).

Minusy:

- Wysokie nakłady inwestycyjne w Q4 2024, co może obciążać przepływy pieniężne.

- Problemy na rynku hiszpańskim, związane z wolniejszymi postępowaniami sądowymi.

- Potencjalne ryzyko koncentracji w niezabezpieczonych portfelach konsumenckich.

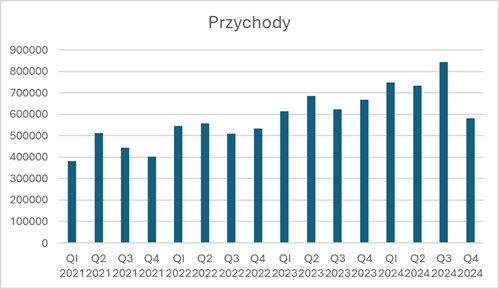

Przychody oraz zyski

Grupa KRUK w 2024 roku wykazała silny wzrost spłat, przekraczając plan o 6% w Q4 2024, co świadczy o skutecznych strategiach zarządzania portfelami. Pomimo wysokich nakładów inwestycyjnych, wzrost wartości portfela do 11 mld zł (+21% r/r) pokazuje, że KRUK kontynuuje efektywną ekspansję i wzmacnia swoją pozycję na rynkach międzynarodowych.

KRUK S.A. wykazuje solidny wzrost spłat, przychodów i rentowności od Q1 2021 do Q3 2024, napędzany strategicznymi inwestycjami w portfele i skutecznymi działaniami windykacyjnymi. Jednak gwałtowne spadki przychodów, EBITDA i zysku netto w Q4 2024 sygnalizują potencjalne problemy – możliwe straty z rewaluacji, wyższe koszty lub czynniki sezonowe. Dźwignia finansowa budzi pewne obawy, ale wydaje się zrównoważona w kontekście przepływów pieniężnych. Inwestorzy powinni monitorować wyniki Q1 2025, aby ocenić, czy Q4 2024 to anomalia. Ogólnie KRUK pozostaje silnym graczem w branży windykacyjnej z solidnymi fundamentami, choć ostatnie wahania wymagają ostrożności

KRUK S.A. w 2024 roku osiągnęła zysk netto na poziomie 1,1 mld zł, co oznacza wzrost o 9% rok do roku (r/r). Wzrost zysku netto świadczy o stabilnym rozwoju spółki i jej zdolności do zwiększania rentowności. Sprawozdanie kwartalne nie podaje bezpośrednio wartości przychodów za 2024 rok, ale wspomina o wzroście spłat z nabytych portfeli wierzytelności do 3,5 mld zł (+15% r/r), co jest kluczowym źródłem przychodów dla spółki działającej w sektorze windykacyjnym. Wzrost ten napędzany był głównie rynkami zagranicznymi, w szczególności Włochami (+200 mln zł r/r) i Hiszpanią (+147 mln zł r/r), a także Polską (+92 mln zł r/r). Te dane wskazują na kontynuację trendu wzrostowego i umacnianie pozycji spółki na kluczowych rynkach.

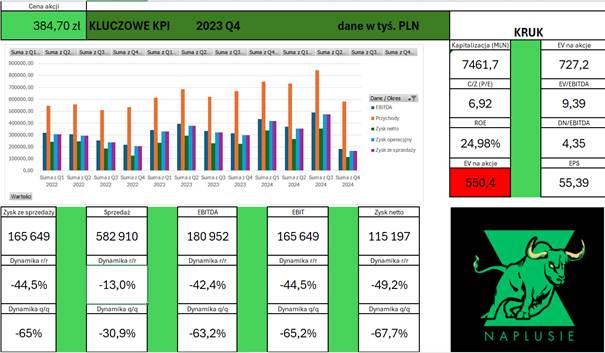

Spółka KRUK S.A w ostatnim kwartale mocno ucierpiała jeśli chodzi o zysk netto oraz EBITDA. Kluczowymi czynnikami tego zajścia były:

Negatywna aktualizacja prognoz przepływów pieniężnych

W IV kwartale 2024 roku odnotowano ujemną aktualizację prognozy przepływów pieniężnych na poziomie -64 mln zł. Jest to istotne odchylenie w porównaniu do III kwartału 2024 roku, gdzie aktualizacja była pozytywna i wyniosła 196 mln zł. Negatywna korekta wynikała z niższych niż oczekiwano spłat z niektórych portfeli, co bezpośrednio wpłynęło na obniżenie zysku netto i EBITDA. Raport wskazuje, że presja była szczególnie widoczna w portfelach o dłuższym horyzoncie spłat, co mogło być związane z ogólnymi trendami rynkowymi.

Wzrost kosztów operacyjnych

Koszty operacyjne w IV kwartale 2024 roku wyniosły 402 mln zł, co stanowi wzrost w porównaniu do 356 mln zł w IV kwartale 2023 roku i 352 mln zł w III kwartale 2024 roku. Raport wskazuje, że wzrost o 19% r/r w 2024 roku był napędzany głównie przez wyższe koszty sądowe (+28%) i koszty pracownicze (+10%). Wyższe koszty sądowe mogą być związane z większym zaangażowaniem w postępowania windykacyjne, szczególnie w regionach o bardziej złożonych regulacjach, takich jak Hiszpania. Ten wzrost kosztów operacyjnych dodatkowo obciążył rentowność w IV kwartale.

Wyższe koszty finansowe

Koszty finansowe wzrosły do 113 mln zł w IV kwartale 2024 roku z 94 mln zł w IV kwartale 2023 roku i 105 mln zł w III kwartale 2024 roku. Przyczyną był wzrost zadłużenia netto o 1107 mln zł w 2024 roku oraz wyższe stopy procentowe EURIBOR, częściowo kompensowane niższymi stopami WIBOR i transakcjami hedgingowymi. Wyższe koszty finansowe zmniejszyły marżę zysku netto, szczególnie w kontekście niższych przychodów.

Niższe przychody z nabytych portfeli

Przychody z nabytych portfeli, które są głównym źródłem przychodów dla Kruk SA, spadły do 512 mln zł w IV kwartale 2024 roku z 777 mln zł w III kwartale 2024 roku i 607 mln zł w IV kwartale 2023 roku. Spadek ten był częściowo związany z niższymi spłatami, szczególnie w Hiszpanii, oraz negatywną aktualizacją prognoz. Raport wskazuje, że odchylenie między rzeczywistymi a prognozowanymi spłatami wyniosło 53 mln zł w IV kwartale 2024 roku, co dodatkowo wpłynęło na wyniki.

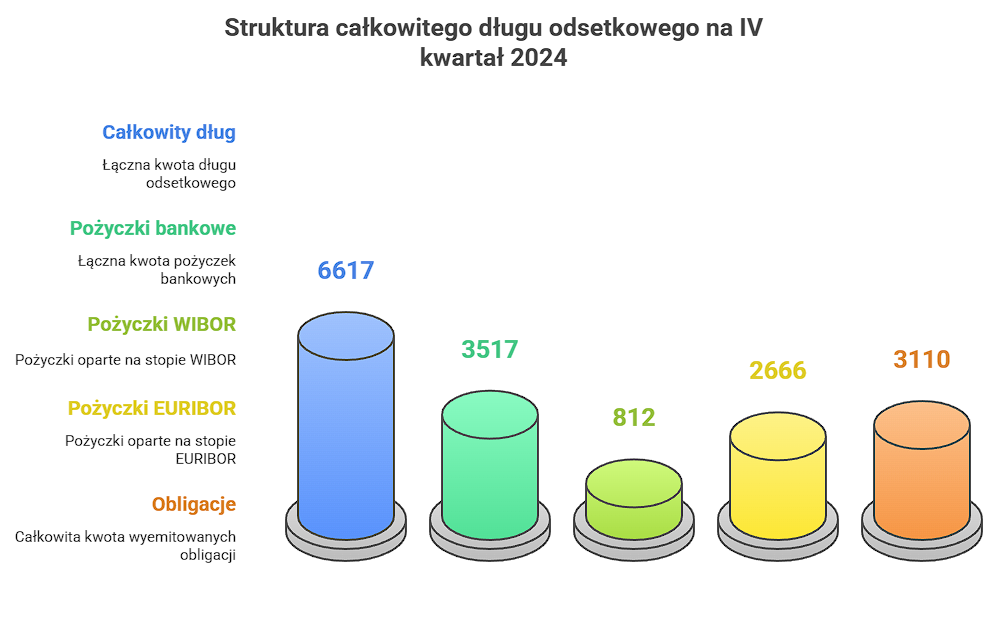

Analiza struktury finansowania KRUK S.A. w IV kwartale 2024 roku

KRUK S.A., lider w sektorze zarządzania wierzytelnościami, w IV kwartale 2024 roku kontynuował strategię wzrostu, inwestując w portfele wierzytelności i zwiększając zadłużenie, aby wesprzeć ekspansję. Struktura finansowania odzwierciedla mieszankę finansowania wewnętrznego (kapitał własny i przepływy operacyjne) oraz zewnętrznego (dług bankowy i obligacje). Analiza opiera się na danych z raportu finansowego, który obejmuje wyniki za okres od 1 października do 31 grudnia 2024 roku, w porównaniu do poprzednich kwartałów i roku 2023.

Struktura finansowania: Szczegóły

1. Poziom zadłużenia

Na koniec IV kwartału 2024 roku całkowity dług odsetkowy wyniósł 6,627 mln PLN, w tym:

- Pożyczki bankowe: 3,517 mln PLN, z czego 812 mln PLN oparte na WIBOR i 2,666 mln PLN na EURIBOR.

- Obligacje: 3,110 mln PLN.

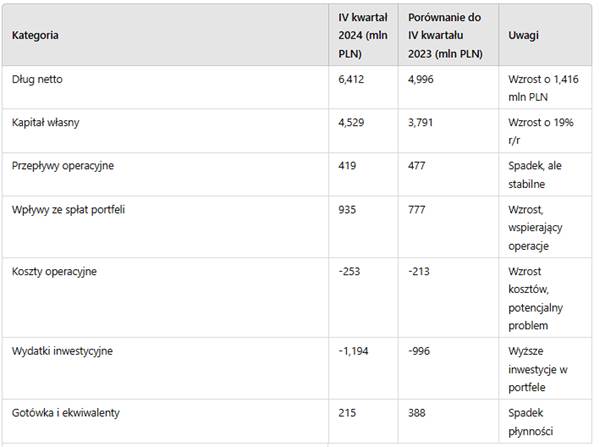

Dług netto (po odjęciu gotówki i ekwiwalentów) wyniósł 6,412 mln PLN, co stanowi wzrost w porównaniu do:

- 5,281 mln PLN na koniec I kwartału 2024,

- 5,524 mln PLN na koniec II kwartału 2024,

- 5,868 mln PLN na koniec III kwartału 2024,

- 4,996 mln PLN na koniec 2023 roku.

Wskaźniki zadłużenia:

- Wskaźnik długu netto do kapitałów własnych: 1,4x na koniec IV kwartału 2024, stabilny w porównaniu do 1,4x na koniec 2023 roku, ale wyższy niż 1,2x w I kwartale 2024 i 1,3x w II i III kwartale 2024. Maksymalny kontraktowy poziom to 3,0x.

- Wskaźnik długu netto do EBITDA gotówkowej: 2,7x na koniec IV kwartału 2024, w porównaniu do 2,3x w I kwartale, 2,4x w II kwartale, 2,5x w III kwartale i 2,4x na koniec 2023 roku. Maksymalny kontraktowy poziom to 4,0x.

W IV kwartale 2024 roku spółka zaciągnęła nowe pożyczki i zobowiązania leasingowe na kwotę 1,762 mln PLN, wyemitowała nowe obligacje na 200 mln PLN, ale spłaciła pożyczki i leasing na -1,188 mln PLN oraz obligacje na -103 mln PLN, co wskazuje na aktywną działalność na rynku długu.

2. Kapitał własny

Kapitał własny na koniec IV kwartału 2024 roku wyniósł 4,529 mln PLN, co oznacza wzrost o 19% rok do roku w porównaniu do 3,791 mln PLN na koniec 2023 roku. W porównaniu do poprzednich kwartałów 2024 roku:

- I kwartał: 4,156 mln PLN,

- II kwartał: 4,107 mln PLN,

- III kwartał: 4,408 mln PLN.

Zysk zatrzymany, komponent kapitału własnego, wyniósł 4,009 mln PLN, w porównaniu do 3,283 mln PLN na koniec 2023 roku, co odzwierciedla solidne wyniki operacyjne w 2024 roku. Kapitał własny stanowił 39% źródeł finansowania w 2024 roku, co podkreśla jego znaczenie w strukturze.

3. Przepływy pieniężne

Przepływy pieniężne z działalności operacyjnej w IV kwartale 2024 roku wyniosły 419 mln PLN, co jest niższe niż 477 mln PLN w IV kwartale 2023 roku, ale zgodne z trendem w 2024 roku (478 mln PLN w I kwartale, 497 mln PLN w II kwartale, 412 mln PLN w III kwartale). Kluczowe komponenty:

- Wpływy ze spłat portfeli wierzytelności: 935 mln PLN w IV kwartale 2024, w porównaniu do 777 mln PLN w IV kwartale 2023 i wyższe niż w poprzednich kwartałach 2024 (854 mln PLN w I, 883 mln PLN w II, 864 mln PLN w III).

- Koszty operacyjne na zakupionych portfelach: -253 mln PLN w IV kwartale 2024, w porównaniu do -213 mln PLN w IV kwartale 2023, wskazując na wzrost kosztów.

- Ogólne koszty: -114 mln PLN w IV kwartale 2024, w porównaniu do -100 mln PLN w IV kwartale 2023.

Przepływy pieniężne z działalności inwestycyjnej wyniosły -1,194 mln PLN w IV kwartale 2024, głównie z powodu wydatków na zakup portfeli wierzytelności (-1,185 mln PLN), w porównaniu do -996 mln PLN w IV kwartale 2023.

Przepływy pieniężne z działalności finansowej wyniosły 811 mln PLN w IV kwartale 2024, w porównaniu do 714 mln PLN w IV kwartale 2023, z nowymi pożyczkami i zobowiązaniami leasingowymi na 1,762 mln PLN, emisją obligacji na 200 mln PLN, ale spłatami na -1,188 mln PLN dla pożyczek i -103 mln PLN dla obligacji.

Gotówka i ekwiwalenty na koniec IV kwartału 2024 roku wyniosły 215 mln PLN, w porównaniu do 388 mln PLN na koniec 2023 roku i niższe niż w poprzednich kwartałach 2024 (285 mln PLN w I, 181 mln PLN w II, 178 mln PLN w III), wskazując na zmniejszenie płynności.

Pozytywy

- Silny wzrost kapitału własnego: Wzrost o 19% rok do roku do 4,529 mln PLN odzwierciedla solidne wyniki operacyjne i zdolność do generowania zysków, co zmniejsza zależność od zewnętrznego finansowania. To zapewnia stabilność długoterminową i elastyczność w podejmowaniu decyzji inwestycyjnych.

- Pozytywne przepływy operacyjne: Przepływy pieniężne z operacji na poziomie 419 mln PLN, wspierane przez wpływy ze spłat portfeli (935 mln PLN), pokazują, że spółka generuje wystarczającą gotówkę z podstawowej działalności, co jest kluczowe dla pokrycia bieżących potrzeb.

- Zarządzanie zadłużeniem w granicach limitów: Wskaźniki zadłużenia, takie jak dług netto do kapitałów własnych (1,4x) i dług netto do EBITDA gotówkowej (2,7x), pozostają poniżej maksymalnych kontraktowych poziomów (3,0x i 4,0x), co wskazuje na zarządzanie ryzykiem finansowym i zdolność do obsługi długu.

Negatywy

- Zwiększone zadłużenie netto: Dług netto wzrósł do 6,412 mln PLN, co jest znacznym wzrostem w porównaniu do poprzednich kwartałów, co podniosło koszty odsetek do 113 mln PLN w IV kwartale 2024, w porównaniu do 94 mln PLN w IV kwartale 2023. To może obciążyć rentowność, szczególnie przy rosnących stopach procentowych.

- Spadek płynności: Gotówka i ekwiwalenty spadły do 215 mln PLN, co jest niższe niż na koniec 2023 roku (388 mln PLN) i niższe niż w poprzednich kwartałach 2024, wskazując na potencjalne problemy z płynnością, zwłaszcza przy wysokich wydatkach inwestycyjnych.

- Wyższe koszty operacyjne: Koszty operacyjne na zakupionych portfelach (-253 mln PLN) i ogólne koszty (-114 mln PLN) wzrosły w porównaniu do IV kwartału 2023 roku, co może ograniczyć marże, jeśli przychody nie nadążą za wzrostem kosztów.

Ryzyka

- Ryzyko stóp procentowych: Znaczna część długu (2,666 mln PLN) jest oparta na EURIBOR, co naraża spółkę na ryzyko wzrostu kosztów finansowania, szczególnie w kontekście niedawnych podwyżek stóp procentowych w Europie. To może zwiększyć obciążenie odsetkowe w przyszłości.

- Ryzyko refinansowania: Z uwagi na znaczne zapadalności długu i zwiększony poziom zadłużenia, spółka może stanąć przed wyzwaniami przy refinansowaniu, szczególnie jeśli warunki rynkowe się pogorszą, np. wyższe stopy procentowe lub mniejsza dostępność kredytów.

- Ryzyko operacyjne: Wysokie wydatki inwestycyjne na portfele wierzytelności (-1,185 mln PLN) zależą od przyszłych przepływów pieniężnych, które mogą być niższe niż oczekiwano, np. z powodu problemów operacyjnych, takich jak wolniejsze rozpatrywanie spraw sądowych w Hiszpanii, co już wpłynęło na wyniki w IV kwartale.

- Ryzyko naruszenia covenantów: Chociaż obecne wskaźniki są w granicach limitów, dalszy wzrost zadłużenia może zbliżyć je do maksymalnych poziomów kontraktowych (3,0x dla długu netto do kapitałów własnych, 4,0x dla długu netto do EBITDA), co może prowadzić do naruszenia warunków umów kredytowych.

Szanse

- Dostęp do rynków długu: Możliwość emisji nowych obligacji (200 mln PLN w IV kwartale) i zaciągania pożyczek (1,762 mln PLN) wskazuje na dobrą wiarygodność kredytową KRUK S.A., co może umożliwić dalsze finansowanie przy korzystnych warunkach, jeśli stopy procentowe spadną lub rynek pozostanie otwarty.

- Potencjał wzrostu dzięki inwestycjom: Inwestycje w portfele wierzytelności na poziomie 1,185 mln PLN w IV kwartale mogą przynieść wyższe przyszłe przepływy pieniężne, jeśli stawki odzysku będą wysokie, szczególnie na rynkach o dużym potencjale, takich jak Włochy i Hiszpania.

- Możliwość emisji nowych akcji: Dzięki silnej bazie kapitałowej (4,529 mln PLN) i wzrostowi zysku zatrzymanego, spółka może rozważyć emisję nowych akcji, co zmniejszyłoby zależność od długu i poprawiło strukturę finansowania.

- Favorable market trends: Poprawa warunków rynkowych, takich jak niższe stopy procentowe, lepsze stawki odzysku lub poprawa efektywności sądów w kluczowych rynkach, może zmniejszyć zapotrzebowanie na finansowanie zewnętrzne i poprawić przepływy pieniężne.

Tabela podsumowująca kluczowe dane finansowe

Wnioski

Struktura finansowania KRUK S.A. w IV kwartale 2024 roku odzwierciedla strategię wzrostu opartą na zwiększonym zadłużeniu i inwestycjach w portfele wierzytelności, przy jednoczesnym wsparciu silnego kapitału własnego. Pozytywy obejmują stabilne przepływy operacyjne i zarządzanie zadłużeniem w granicach limitów, ale negatywy, takie jak wzrost kosztów i spadek płynności, wymagają uwagi. Ryzyko stóp procentowych i refinansowania jest istotne, ale szanse, takie jak dostęp do rynków długu i potencjał wzrostu, mogą wspierać przyszły rozwój. Spółka wydaje się dobrze przygotowana do zarządzania tymi wyzwaniami, ale monitorowanie wskaźników zadłużenia i kosztów będzie kluczowe.

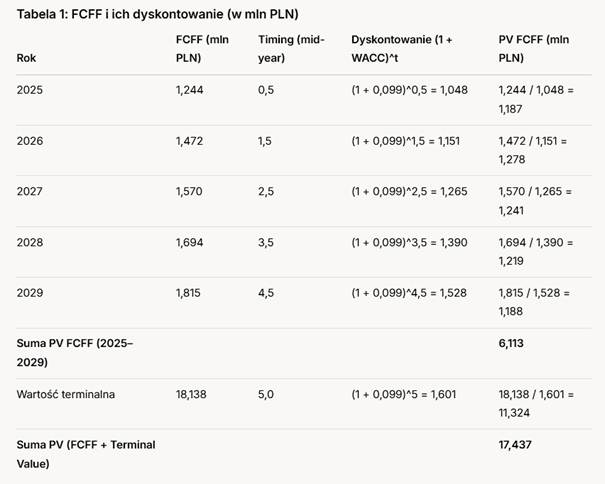

- Wycena DCF:

Equity Value = 17,437−5,689= 11,748 mln PLN

- Liczba akcji: 19 mln

- Fair Price per Share =11,748/19 = 618PLN

- Cena rynkowa: 390,40 PLN

- Upside = 58,3 %

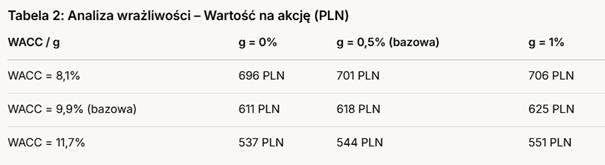

Przeprowadźmy analizę wrażliwości dla różnych wartości WACC (zakres: 8,1% – 11,7%) i długoterminowej stopy wzrostu (g: 0,5% jako bazowa, ale sprawdzimy też 0% i 1%).

Objaśnienia:

- Przy WACC = 8,1% i g = 0,5%, wartość na akcję wynosi 701 PLN (upside: 79,5%).

- Przy WACC = 11,7% i g = 0,5%, wartość na akcję wynosi 544 PLN (upside: 39,3%).

- Zmiana stopy wzrostu o ±0,5% ma relatywnie niewielki wpływ na wycenę (ok. ±7 PLN na akcję), co pokazuje, że wycena jest bardziej wrażliwa na zmiany WACC.

- Analiza wrażliwości dla P/E

Sprawdźmy, jak zmienia się wycena przy różnych wartościach P/E (zakres 8x–12x):

Tabela: Wycena P/E – Analiza wrażliwości

Wnioski z analizy wrażliwości:

- Przy bardziej konserwatywnym P/E (8x), wycena (452,24 PLN) nadal wskazuje na niedowartościowanie, ale upside jest mniejszy (15,8%).

- Przy wyższym P/E (12x), wartość na akcję rośnie do 678,36 PLN, co daje upside 73,8%, zbliżony do wyceny P/E Forward.

3. Syntetyczna wycena i rekomendacja

- Zakres wyceny:

- P/E: 452,24 PLN

- DCF: 618 PLN

Średnia ważona wycena: (452,24+ 618) / 4 = 535,12 PLN/akcję (z równą wagą dla każdej metody)

Więcej ciekawych treści znajdziesz w sekcji artykuły i na naszych social media. Nie trać okazji Zarejestruj się i bądź na Plusie!