Przegląd faktów 16-29.03.2025 – niekończąca się korekta

Witajcie, analityczni inwestorzy i łowcy rynkowych okazji! Druga połowa marca 2025 roku przyniosła nam serię istotnych wydarzeń gospodarczych, które – niczym kamienie rzucone w spokojne wody rynku – mogą wywołać fale oddziałujące na nasze portfele inwestycyjne jeszcze przez wiele tygodni. Przyjrzyjmy się im szczegółowo, żebyście mogli podejmować świadome decyzje.

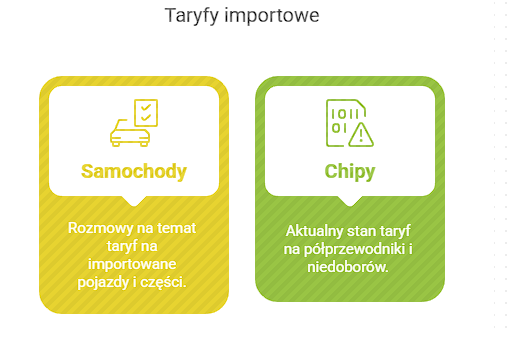

1. Taryfy na Samochody i Chipy – Szachowa Partia o Miliardy

Jeśli myślisz o rynkach globalnych jak o szachownicy, to właśnie obserwujemy ruch, który może zmienić układ całej gry. Marzec 2025 przyniósł intensyfikację dyskusji o 25% taryfach na importowane pojazdy i części samochodowe, wymierzonych głównie w eksporterów z UE, Japonii i Korei Południowej.

Wpływ na rynek będzie zróżnicowany:

- Producenci krajowi mogą zyskać przewagę konkurencyjną

- Importerzy staną przed wyzwaniem rosnących kosztów

- Konsumenci prawdopodobnie odczują wzrost cen

W przypadku chipów, choć nowe taryfy jeszcze nie zostały wprowadzone, sama groźba ich implementacji to niczym Damoklesowy miecz wiszący nad i tak już kruchymi łańcuchami dostaw. Pamiętajmy, że w świecie półprzewodników każde zakłócenie ma efekt kaskadowy – od smartfonów po samochody.

Dla inwestora oznacza to konieczność monitorowania spółek z sektora motoryzacyjnego pod kątem ich ekspozycji na import oraz firm technologicznych zależnych od dostaw chipów. W tej partii szachów warto przewidzieć kilka ruchów do przodu.

2. CD Projekt – Kiedy Świetne Wyniki Nie Wystarczą

Fascynujący przypadek polskiego giganta gamingowego, CD Projekt, pokazuje klasyczny scenariusz, gdy rynek patrzy bardziej w przyszłość niż w przeszłość. Spółka opublikowała imponujące wyniki finansowe za 2024 rok:

- 985 mln PLN przychodów ze sprzedaży

- 470 mln PLN zysku netto

- 48% rentowności netto

- 600 mln PLN przychodów z samego Cyberpunka 2077 i DLC Phantom Liberty

- Sprzedaż 30 milionów kopii Cyberpunk 2077 do listopada 2024

- The Witcher 3 generujący stabilne przychody pomimo 10 lat od premiery

Każdy z tych wskaźników to marzenie wielu zarządów. A jednak akcje spadły o ponad 10% w dniu publikacji. Dlaczego? Przesunięcie premiery Wiedźmina 4 na 2026 rok.

To klasyczna lekcja inwestycyjna: rynek dyskontuje przyszłość. W przypadku spółek wzrostowych, zwłaszcza z branży gier, harmonogram premier jest często ważniejszy niż bieżące zyski. Opóźnienie oznacza przesunięcie oczekiwanych przepływów pieniężnych w czasie, co automatycznie obniża ich obecną wartość.

Dla inwestora długoterminowego taka sytuacja może jednak stwarzać okazje zakupowe – o ile wierzy w zdolność spółki do dostarczenia wysokiej jakości produktu, nawet z opóźnieniem.

3. Amerykańska Gospodarka – Złożony Obraz

Dane z USA malują obraz gospodarki, która nadal się rozwija, ale z pewnymi sygnałami ostrzegawczymi na horyzoncie:

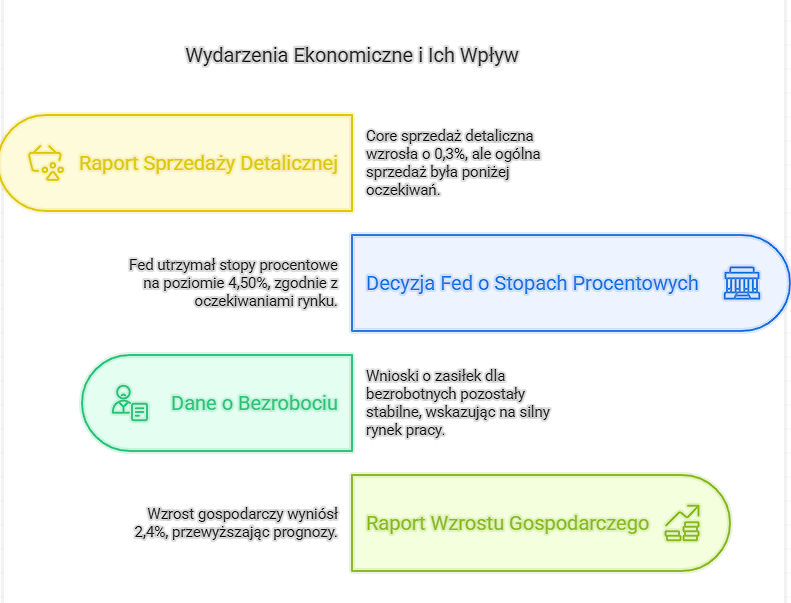

Zaczynamy od sprzedaży detalicznej, która pojawiła się 17 marca. Core Retail Sales, czyli sprzedaż z wyłączeniem aut, wyniosła 0,3%, zgodnie z oczekiwaniami. Natomiast ogólna sprzedaż detaliczna była słabsza od prognoz, osiągając jedynie 0,2% przy oczekiwanych 0,6%. To sygnał, że konsumenci mogą zacząć ograniczać wydatki.

Kolejnym ważnym wydarzeniem była decyzja Fed z 19 marca. Stopy procentowe pozostały na poziomie 4,50%, co było zgodne z oczekiwaniami rynku. Kluczowe były również projekcje makroekonomiczne oraz konferencja prasowa, które dostarczyły wskazówek co do dalszej polityki pieniężnej.

Dane o bezrobociu z 20 i 27 marca wskazują na stabilność rynku pracy. Liczba wniosków o zasiłek wyniosła 223 tysiące, a tydzień później 224 tysiące. Brak większych zmian oznacza, że rynek pracy pozostaje silny, co może wpłynąć na decyzje Fed w sprawie stóp procentowych.

24 marca poznaliśmy wskaźniki PMI. Produkcja spowolniła, bo indeks Manufacturing PMI spadł do 49,8, poniżej prognoz 51,9. Natomiast sektor usług radzi sobie dobrze – Flash Services PMI wyniósł 54,3, co oznacza dalszy wzrost.

Finalne dane o wzroście gospodarczym za pierwszy kwartał wskazały na 2,4%, czyli powyżej oczekiwanych 2,3%. Gospodarka USA wciąż rośnie, ale kluczowe pytanie brzmi – czy uda się uniknąć spowolnienia?

28 marca opublikowano najważniejszy wskaźnik inflacji śledzony przez Fed – Core PCE Price Index. Wyniósł 0,4%, zgodnie z prognozami. To oznacza, że presja inflacyjna wciąż się utrzymuje, co może skłonić Fed do dłuższego utrzymania wysokich stóp procentowych.

4. Polski Rynek – Mieszane Sygnały

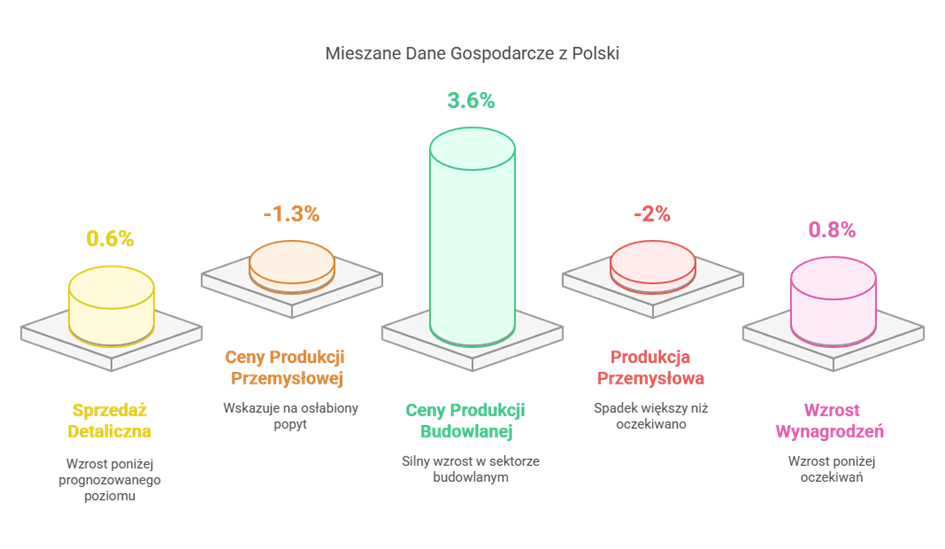

Dane z rynku polskiego z minionych dni wypadły nieco gorzej niż z rynku amerykańskiego. Sprzedaż detaliczna r/r wzrosła tylko o 0,6 % zamiast prognozowanych 5%. W stosunku co do miesiąca dynamika była pozytywna ponieważ -6% wobec -17 % z okresu ubiegłego. Stopa bezrobocia okazała się niższa niż oczekiwana co jest pozytywną informacją ponieważ prognozy zakładały jej wzrost a utrzymuje się na stabilnym poziomie.

Gorzej ma się jednak przemysł gdzie r/r mamy -1,3% spadku w cenach produkcji sprzedanej przemysłu co może ukazywać osłabiony popyt w sektorze. Dobrze mają się jednak ceny produkcji budowlano montażowej ponieważ r/r widzimy wzrosty 3,6%. Negatywnie wypadła również produkcja przemysłowa gdzie widzimy spadek 2% r/r zamiast oczekiwanego -1,2%. Wzrost wynagrodzeń niestety ale wypadł gorzej niż oczekiwania i był niższy o 0,8%r/r

Pomimo tych mieszanych danych, WIG20 radzi sobie umiarkowanie dobrze na tle indeksów amerykańskich – co przypomina nam, że rynki akcji nie zawsze bezpośrednio odzwierciedlają stan gospodarki.

5. Fed i Jego Projekcje – Termostat Światowej Gospodarki

Decyzja Fedu o utrzymaniu stóp na poziomie 4,25-4,5% była zgodna z oczekiwaniami, ale diabeł tkwi w szczegółach:

- Powell potwierdził plan dwóch obniżek stóp w 2025 roku

- Podkreślił, że wpływ taryf na inflację powinien być przejściowy

- Zauważył wzrost szacunków prawdopodobieństwa recesji wśród ekonomistów spoza Fed, ale nie uważa poważnego załamania za prawdopodobne

Ciekawym elementem był dissent gubernatora Wallera w kwestii tempa redukcji aktywów, co pokazuje, że nawet w samym FOMC nie ma pełnej zgodności co do dalszych działań.

Rynek pozytywnie zareagował na przemówienie Powella, co sugeruje, że inwestorzy ufają jego zdolności do sterowania gospodarką między Scyllą inflacji a Charybdą recesji.

Wnioski dla Inwestorów

- Dywersyfikacja geograficzna staje się jeszcze ważniejsza w obliczu rosnących napięć handlowych.

- Spółki gamingowe warto oceniać nie tylko przez pryzmat bieżących wyników, ale przede wszystkim harmonogramu premier i potencjału monetyzacji.

- Sektor usługowy w USA wydaje się bardziej odporny niż produkcja, co może wpływać na alokację aktywów.

- Polski rynek wymaga ostrożnego podejścia, ze szczególnym uwzględnieniem spółek mniej zależnych od popytu konsumenckiego.

- Polityka Fedu pozostaje kluczowa – dwa cięcia stóp w 2025 roku mogą znacząco wpłynąć na wyceny aktywów, szczególnie spółek wzrostowych.

Do usłyszenia przy kolejnej analizie rynkowej!

Więcej ciekawych treści znajdziesz w sekcji artykuły i na naszych social media. Nie trać okazji Zarejestruj się i bądź na Plusie!