Dlaczego Niemcy potrafią a Polska nie ?

czyli Kontrakt forward oraz pfandbriefe

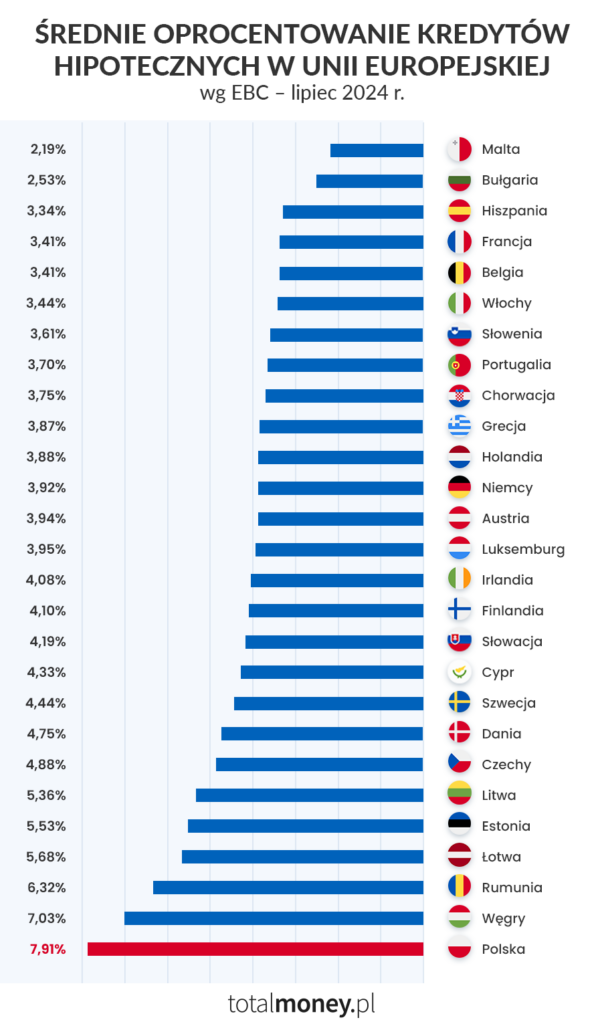

Wybaczcie mi za clickbaitowy tytuł artykułu natomiast nie mogłem się powstrzymać. Dzisiaj chcę omówić bardzo istotną kwestię o której większość Polaków może nie wiedzieć, a mianowicie dlaczego w Polsce kredyty są udzielane drożej niż w Niemczech. Wielu z was może poczuć się zirytowanymi z powodu takiej dysproporcji natomiast wynika to z konkretnych czynników, które dzisiaj omówię.

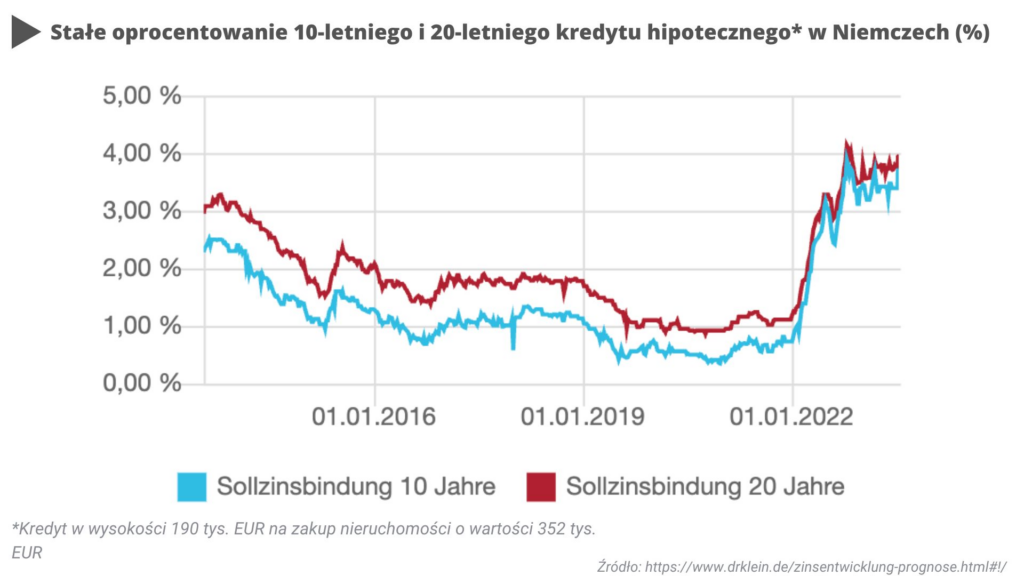

W Polsce dostępność do niższych stawek kredytowych faktycznie jest ograniczona w większym stopniu niż w Niemczech. Wynika to głównie z struktury rynku finansowego oraz powodów makroekonomicznych. Rynek niemiecki charakteryzuję się większą stabilnością oraz ma dostęp do instrumentów finansowych, które w Polsce nie są zbyt popularne lub używane w inny sposób.

Jakie instrumenty finansowe wpływają na oprocentowanie kredytów hipotecznych ?

Kontrakty forward

Przykład kontraktu forward

Załóżmy, że bank w Niemczech (nazwijmy go Bank A) oferuje kredyt hipoteczny o stałym oprocentowaniu na 15 lat z oprocentowaniem 3% rocznie. Aby zrealizować ten kredyt, Bank A potrzebuje kapitału, który może pozyskać na rynku po obecnych stopach procentowych.

Problem, który chce rozwiązać Bank A

Bank A obawia się jednak, że w przyszłości stopy procentowe wzrosną, co podniesie koszty finansowania kredytu hipotecznego, na który już ustalili oprocentowanie 3% dla klienta. Jeśli stopy procentowe wzrosną powyżej tego poziomu, bank może stracić na tym kredycie, ponieważ pozyskiwanie kapitału będzie droższe niż przychody z kredytu hipotecznego.

Rozwiązanie z użyciem kontraktu forward

Bank A decyduje się zawrzeć kontrakt forwardowy z innym podmiotem finansowym (nazwijmy go Strona B). Kontrakt ten ustala z góry oprocentowanie (np. 3%) na określoną kwotę i czas – na przykład na 5 lat. Dzięki temu, jeśli stopy procentowe wzrosną, Bank A ma zagwarantowane, że pozyska kapitał po ustalonej stawce 3%.

Obligacje hipoteczne Pfandbriefe

Pfandbrefe są rodzajem obligacji zabezpieczonym portfelem kredytów emitowanych przez banki. Ich proces emisji polega na stworzeniu portfela zabezpieczeń. W pierwszej kolejności bank gromadzi wysokiej jakości kredyty hipoteczne. Następnie emituje obligacje Pfandbriefe o określonej wartości np. 200 milionów euro ze stałym oprocentowaniem 1,5 % rocznie przez okres 10 lat. Inwestorzy są zachęcani zakupem ze względu na informacje, że zabezpieczeniem obligacji jest portfel kredytów. Dzięki sprzedaży obligacji banki pozyskują tani i długoterminowy kapitał, który służy do udzielania kredytów hipotecznych klientom o atrakcyjnym oprocentowaniu.

Jak instrumenty finansowe zabezpieczają ryzyko ?

Pierwszy rodzaj instrumentów finansowych czyli forwardów pozwala bankom zabezpieczać się przed ryzykiem stóp procentowych na przyszłość. Dla przykładu jeśli niemiecki bank oferuje kredyty hipoteczne na stałym oprocentowaniu na 15 lat, może je zabezpieczać kontraktami forward w celu ustalenia przyszłych cen środków, które pożycza. Za pomocą tego mechanizmu bank ma świadomość ile kapitału pozyska po określonej cenie, co z kolei pozwoli mu oferować kredyty po niższym oprocentowaniu.

Za pomocą kontraktów forward bank również może ograniczyć ryzyko finansowe w związku z zmiennością stóp procentowych. Dzięki czemu bank jest w stanie ustalić niższą marżę kredytową, ponieważ ryzyko zwiększenia kosztów pozyskania kapitału zostało już zabezpieczone.

Kontrakty forward bardzo dobrze funkcjonują w stabilnych gospodarkach o niskiej zmienności stóp procentowych. Głównie dzięki wsparciu EBC (Europejski Bank Centralny) niemiecki rynek charakteryzuje się właśnie taką stabilnością, co wspomaga korzystanie z kontraktów forward.

W Polsce kontrakty forward są również dostępne natomiast nie mają aż takiego wpływu na rynek hipoteczny. Jest to spowodowane większą zmiennością stóp procentowych, co ogranicza skuteczność forwardów. Powodem jest również brak długoterminowej stabilności finansowej co powoduje wysokie koszty zabezpieczeń. Kolejnym ograniczeniem skuteczności kontraktów forward w Polsce jest struktura kredytów hipotecznych o zmiennym oprocentowaniu. W sytuacji przed podwyżkami stóp procentowych banki w Polsce wpychały tańsze kredyty o zmiennym oprocentowaniu by przerzucić ryzyko na klienta. Obecnie mamy sytuacje odwrotną, gdzie spodziewamy się obniżek stóp procentowych i magicznie kredyty o stałym oprocentowaniu są tańsze co również przerzuci ryzyko zmiany stóp procentowych na zwykłych zjadaczy chleba.

Wpływ obligacji hipotecznych (Pfandbriefe) na cenę kredytów w Niemczech

Drugi rodzaj instrumentów finansowych ma nawet większe znaczenie dla taniego finansowania kredytów hipotecznych w Niemczech. Pfandbriefe daję możliwość pozyskania funduszy na długi okres (do 30 lat) przy bardzo niskich stopach procentowych oraz niskim ryzyku ( które wynika z zabezpieczenia w postaci aktywów hipotecznych) co przekłada się na tańsze kredyty dla konsumenta. Niższe ryzyko finansowania banku pozwala ustalić marże kredytu na niższym poziomie.

W Niemczech Pfandbriefe są instrumentem bardzo płynnym i uznawanym na rynku wtórnym. Umożliwia to bankom łatwe refinansowanie zobowiązań i utrzymanie stabilności finansowej. Dla kredytobiorców oznacza to stabilne oprocentowanie, zwłaszcza w przypadku kredytów o stałym oprocentowaniu.

W Polsce Pfandbriefe nie mają tak dużego znaczenia z kilku powodów:

Brak płynności rynku wtórnego: Rynek Pfandbriefe w Polsce jest słabo rozwinięty, co sprawia, że polskie banki nie mogą z taką łatwością pozyskiwać taniego kapitału jak banki niemieckie.

Wyższy poziom ryzyka: Polska gospodarka jest mniej stabilna niż niemiecka, a kredyty hipoteczne mają wyższy poziom ryzyka, co sprawia, że emisja obligacji hipotecznych nie jest tak korzystna.

Ograniczone regulacje i infrastruktura finansowa: Niemcy mają długą tradycję i rozwinięte regulacje dotyczące Pfandbriefe, podczas gdy w Polsce rynek ten jest stosunkowo nowy i nie osiągnął odpowiedniego poziomu rozwoju.

Podsumowując niemiecki system za pomocą wyżej opisanych rozwiązań pozwala zabezpieczyć się skuteczniej przed ryzykiem finansowym co z kolei pozwala udzielać długoterminowych kredytów z niskimi marżami. Niestety w Polsce nie mamy takich możliwości a nawet jeśli byśmy mieli to nie wydaję mi się aby banki zdecydowały się zarabiać mnie aby tylko nie przerzucać ryzyka kredytowego na klientów.

Więcej ciekawych treści znajdziesz w sekcji artykuły i na naszych social media. Nie trać okazji Zarejestruj się i bądź na Plusie!