Case study

Kapitalizacja kosztów inwestycji

W tej sekcji zaprezentujemy przykłady poprawnej kapitalizacji kosztów inwestycji oraz próby manipulacji.

Poprawne ujęcie

Błędne ujęcie

Kapitalizacja kosztów inwestycji

Kapitalizacja kosztów inwestycji w aktywa trwałe to kluczowy mechanizm rachunkowości, który pozwala na stopniowe rozliczanie dużych wydatków poprzez ich amortyzację w kolejnych latach. Przepisy wymagają, aby nakłady na modernizację lub ulepszenie środków trwałych były dodawane do ich wartości i rozliczane przez okres ich użytkowania. W praktyce jednak niektóre firmy, zwłaszcza młode spółki bez odpowiedniego doświadczenia księgowego, mogą niewłaściwie kapitalizować również koszty bieżące, zawyżając w ten sposób swój wynik finansowy.

W tym artykule przyjrzymy się zarówno poprawnemu ujęciu kapitalizacji kosztów, jak i błędnym praktykom prowadzącym do nieprawidłowej prezentacji wyników finansowych. Analizując konkretne dane i przykłady w tabelach, wyjaśnimy, jak prawidłowo rozliczać tego rodzaju wydatki oraz jakie konsekwencje mogą wynikać z ich nieprawidłowego zaksięgowania.

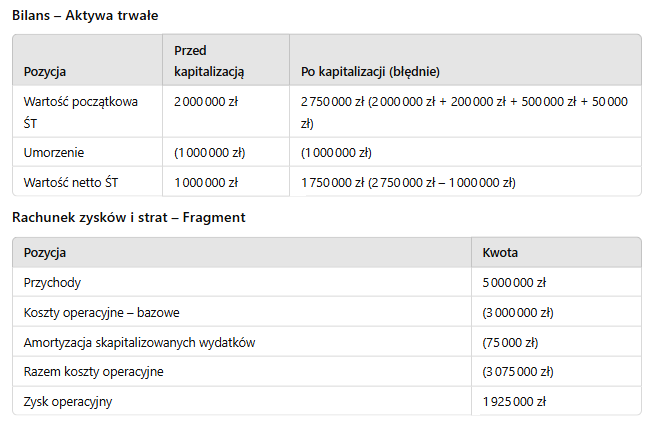

Na powyższych ilustracjach pokazane są dwa przykłady. Pierwszy jest poprawnym natomiast drugi błędny.

Wnioski

- Poprawne ujęcie:

- Tylko koszty inwestycyjne zwiększające wartość środka trwałego są kapitalizowane, a koszty bieżące (konserwacja) ujmowane od razu.

- Efektem jest roczna amortyzacja 70 000 zł, co prowadzi do zysku operacyjnego 1 880 000 zł.

- Błędne ujęcie:

- Kapitalizowanie także kosztów bieżących (konserwacja) powoduje zawyżenie wartości aktywów oraz zmniejszenie bieżących kosztów operacyjnych (amortyzacja 75 000 zł zamiast 70 000 zł).

- Efektem jest wyższy zysk operacyjny – 1 925 000 zł, co stanowi nieprawidłową prezentację wyniku finansowego.