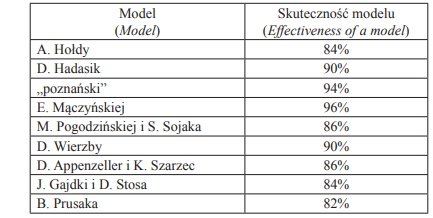

Jak przewidzieć ryzyko bankructwa firmy z 90 – procentową dokładnością ?

Przewidywanie ryzyka bankructwa firm jest kluczowym zagadnieniem w analizie ryzyka inwestycyjnego. W obliczu dynamicznych zmian rynkowych, rosnącej konkurencji i niestabilności finansowej, zdolność do wczesnego wykrycia zagrożenia upadłością może okazać się decydująca dla przetrwania przedsiębiorstwa. Do przewidywania upadłości powstały specjalne wzory cechujące się bardzo wysokimi skutecznościami. Jeden z nich już opisaliśmy w artykule – „Wskaźnik Altmana a ryzyko bankructwa firmy”. Wskaźnik Altmana sprawdza się świetnie dla firm amerykańskich. Jednak dla polskich firm potrzebujemy czegoś innego. Na szczęście polscy naukowcy opracowali bardzo dobre swoje modele.

W niniejszym artykule zaprezentowane zostaną dwa niezwykle skuteczne wzory predykcyjne, które umożliwiają analizę ryzyka upadłości z imponującą skutecznością sięgającą 90%. Pierwszy z nich to model Mączyńskiej drugi to model Poznański.

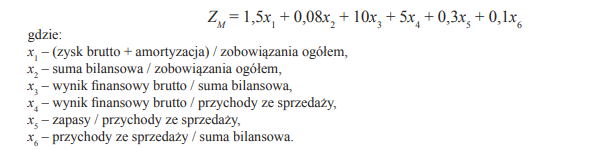

Model Mączyńskiej – ryzyko brankuctwa firm

Model Mączyńskiej został opracowany przez profesor Jadwigę Mączyńską, znaną polską ekonomistkę i specjalistkę w dziedzinie analizy finansowej. Jest to jeden z wielu modeli służących do oceny ryzyka bankructwa, jednak wyróżnia się on na tle innych narzędzi, ponieważ jest dostosowany do specyfiki polskiego rynku. W szczególności uwzględnia on lokalne warunki ekonomiczne, takie jak struktura polskich przedsiębiorstw, ich preferencje finansowe oraz makroekonomiczne uwarunkowania.

Model ten jest jednym z przykładów tzw. modeli dyskryminacyjnych, które mają na celu przewidywanie bankructwa na podstawie analizy różnych wskaźników finansowych przedsiębiorstwa. Model ten przyjął następującą postać:

- Jeżeli wartość funkcji ZM ≤ 0, oznacza to, że przedsiębiorstwo jest zagrożone upadłością;

- w przypadku wartości funkcji 0 < ZM < 1 przedsiębiorstwo posiada słabą kondycję finansową, ale nie jest zagrożone upadłością.

- Dla 1 ≤ ZM ≤ 2 wnioskuje się, że przedsiębiorstwo ma dobrą kondycję finansową,

- zaś przy wartościach ZM > 2 przedsiębiorstwo ma bardzo dobrą kondycję finansową.

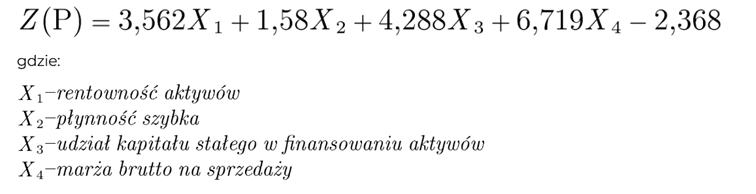

Model Poznański – ryzyko brankuctwa firm

Model poznański jest jednym z popularnych modeli predykcji bankructwa, stworzonym w Polsce przez profesora Stanisława Poznańskiego w latach 90. XX wieku. Jest to narzędzie wykorzystywane do oceny ryzyka bankructwa przedsiębiorstw. Jego celem jest przewidywanie, które firmy mogą mieć problemy finansowe, na podstawie analizy danych finansowych i wskaźników. Model Poznańskiego również opiera się na. analizie dyskryminacyjnej, która pozwala na rozróżnienie firm rentownych od tych, które mają problemy finansowe.

Wzór modelu uwzględnia kilka kluczowych wskaźników, które są analizowane pod kątem ich wartości krytycznych. Na podstawie tej analizy, przedsiębiorstwo zostaje przypisane do jednej z dwóch grup: firmy stabilne lub firmy zagrożone bankructwem.

Interpretacja wartości modelu Z(P):

- Z (P)= 0 -wartość krytyczna modelu (zagrożenie upadłością dla wartości funkcji poniżej 0)

- Z (P)≤ 0 -“bankruci”

- Z (P)> 0 -“niebankruci”

Zdecydowanie warto przed inwestycją w jakąś firmę o podejrzanie niskich wskaźnikach wyceny rynkowej, sprawdzić najpierw ją pod kątem ryzyka bankructwa. Te dwa zaprezentowane w tym wpisie wzory bez wątpienia będą w tym bardzo pomocne. Warto pamiętać, że te wzory szacują prawdopodobieństwo ryzyka bankructwa firm w perspektywie roku. Zatem po roku musimy na nowo wyliczyć wskaźnik dla interesującej nas firmy.

Polecamy przeczytać również nasz wpis – “Silny dolar jako kij w szprychach chińskiej gospodarki“.