Analiza fundamentalna CCC 1Q2024

Analiza fundamentalna CCC 1Q2024

Grupa Kapitałowa CCC S.A. opublikowała skonsolidowany śródroczny skrócony raport finansowy za I kwartał 2024 roku. Raport obejmuje okres od 1 lutego 2024 roku do 30 kwietnia 2024 roku. Poniższa Analiza fundamentalna CCC 1Q2024 omówi kluczowe wyniki finansowe i operacyjne, uwzględniając przychody, zyski, zadłużenie oraz sytuację finansową spółki. Przeanalizuje również przyczyny konkretnych zmian i ich potencjalne przełożenie na przyszłość spółki.

Wybrane Dane Finansowe i Operacyjne

Przychody ze sprzedaży:

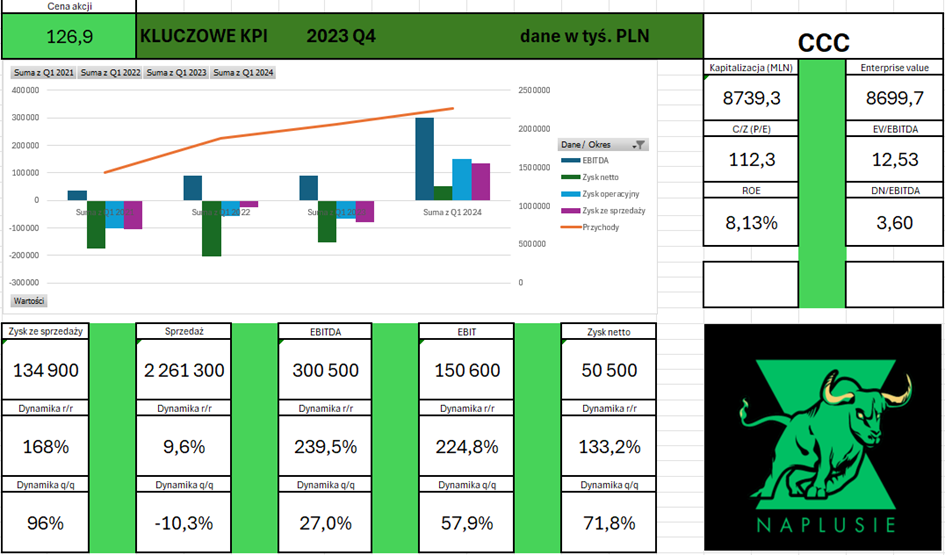

- W I kwartale 2024 roku przychody ze sprzedaży wyniosły 2 261,3 mln PLN, co stanowi wzrost o 9,6% w porównaniu do analogicznego okresu w 2023 roku (2 064,1 mln PLN).

- Przyczyna wzrostu: Po pierwsze, zwiększenie przychodów wynika z większego popytu na produkty marki CCC, która generuje większość przychodów. Po drugie, segment HalfPrice znacząco przyczynił się do wzrostu dzięki rozwojowi swojej sieci sprzedaży.

- Przełożenie: Wzrost przychodów świadczy o skutecznych działaniach marketingowych oraz poprawie oferty produktowej. Dzięki temu spółka może przyczynić się do dalszego wzrostu rynkowego udziału oraz stabilizacji przychodów w kolejnych kwartałach. Przede wszystkim, skuteczna strategia marketingowa i rozszerzona oferta produktowa zwiększają konkurencyjność CCC, co dodatkowo umacnia jej pozycję na rynku.

1.Zysk brutto ze sprzedaży:

- Zysk brutto ze sprzedaży wyniósł 1 162,8 mln PLN, co stanowi wzrost o 21,3% w porównaniu do 958,8 mln PLN w 2023 roku.

- Przyczyna wzrostu: Zwiększenie marży brutto z 46,5% do 51,4% jest efektem poprawy efektywności operacyjnej, optymalizacji kosztów produkcji i dystrybucji oraz lepszego zarządzania zapasami.

- Przełożenie: Wyższa marża brutto pozytywnie wpływa na zyskowność spółki, co może przełożyć się na większą stabilność finansową i możliwość reinwestowania zysków w rozwój firmy.

2.Zysk operacyjny:

- Zysk z działalności operacyjnej osiągnął 150,6 mln PLN, w porównaniu do straty 67,0 mln PLN w 2023 roku.

- Przyczyna wzrostu: Poprawa wyniku operacyjnego jest efektem wzrostu przychodów oraz skutecznej kontroli kosztów operacyjnych. Segment CCC przyniósł zysk operacyjny 108,5 mln PLN, natomiast segment HalfPrice osiągnął 33,4 mln PLN zysku operacyjnego.

- Przełożenie: Powrót do zyskowności operacyjnej wzmacnia pozycję finansową spółki i zwiększa jej atrakcyjność dla inwestorów, co może prowadzić do wzrostu wartości akcji.

3.Zysk netto:

- Zysk netto z działalności kontynuowanej wyniósł 50,5 mln PLN, w porównaniu do straty 152,0 mln PLN w 2023 roku.

- Przyczyna wzrostu: Znaczne poprawy w zysku operacyjnym oraz korzystne warunki rynkowe przyczyniły się do dodatniego wyniku netto.

- Przełożenie: Pozytywny wynik netto sygnalizuje poprawę ogólnej kondycji finansowej spółki i może zwiększać jej zdolność do inwestowania w nowe projekty oraz ekspansję.

Sytuacja Finansowa

Aktywa:

- Aktywa trwałe na dzień 30 kwietnia 2024 roku wyniosły 3 739,0 mln PLN. Co jest minimalnym spadkiem w porównaniu do 3 740,5 mln PLN na dzień 31 stycznia 2024 roku.

- Aktywa obrotowe wzrosły do 4 149,1 mln PLN z 3 580,9 mln PLN na koniec stycznia 2024 roku. Wzrost ten wynika głównie ze zwiększenia zapasów.

- Przełożenie: Wzrost aktywów obrotowych, szczególnie zapasów, wskazuje na przygotowania do zaspokojenia rosnącego popytu. Spółka może tym samym lepiej reagować na potrzeby rynkowe.

Zobowiązania:

- Zobowiązania długoterminowe wyniosły 1 888,9 mln PLN, co stanowi spadek w porównaniu do 1 959,3 mln PLN na koniec stycznia 2024 roku.

- Zobowiązania krótkoterminowe wzrosły do 5 005,9 mln PLN z 4 433,2 mln PLN na dzień 31 stycznia 2024 roku.

- Przełożenie: Spadek zobowiązań długoterminowych jest pozytywnym sygnałem, wskazującym na poprawę sytuacji zadłużeniowej. Wzrost zobowiązań krótkoterminowych może wynikać z finansowania zwiększonej produkcji i zapasów, co jest typowe w fazie ekspansji.

Kapitał własny:

- Kapitał własny na dzień 30 kwietnia 2024 roku wyniósł 1 003,3 mln PLN. Co oznacza wzrost w porównaniu do 953,5 mln PLN na dzień 31 stycznia 2024 roku.

- Przełożenie: Wzrost kapitału własnego wzmacnia stabilność finansową spółki, umożliwiając jej dalsze inwestycje i rozwój.

Przepływy Pieniężne

1.Działalność operacyjna:

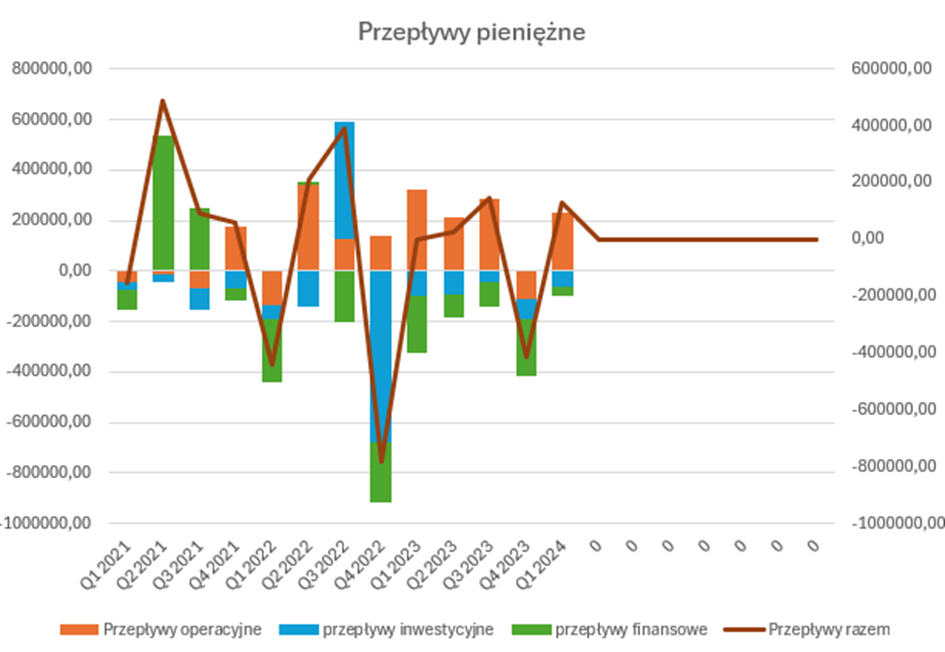

- Przepływy pieniężne netto z działalności operacyjnej wyniosły 228,3 mln PLN, co jest niższą wartością w porównaniu do 323,5 mln PLN w I kwartale 2023 roku.

- Przełożenie: Mimo spadku, pozytywne przepływy pieniężne z działalności operacyjnej świadczą o zdolności spółki do generowania gotówki z podstawowej działalności.

2.Działalność inwestycyjna:

- Przepływy pieniężne netto z działalności inwestycyjnej wyniosły -61,8 mln PLN, co jest lepszym wynikiem niż -108,5 mln PLN w poprzednim roku.

- Przełożenie: Mniejsze wydatki inwestycyjne mogą świadczyć o zakończeniu kluczowych inwestycji lub bardziej efektywnym zarządzaniu inwestycjami. Z drugiej strony lepiej gdy spółka nieustannie inwestuje.

3.Działalność finansowa:

- Przepływy pieniężne netto z działalności finansowej wyniosły -37,6 mln PLN, co stanowi poprawę w porównaniu do -216,0 mln PLN w 2023 roku.

- Przełożenie: Poprawa przepływów z działalności finansowej może wynikać z optymalizacji zadłużenia oraz lepszych warunków finansowania.

Podsumowując CCC miało niższe przepływy operacyjne w stosunku do 1 kwartału ubiegłego roku. Zwiększenie zysków wynika z ograniczenia kosztów z działalności finansowej. W porównaniu do 2022 roku kw/kw spółka poradziła sobie znakomicie.

Ryzyka i zagrożenia

Pomimo dobrych wyników, Grupa CCC S.A. stoi przed szeregiem wyzwań, które mogą wpłynąć na przyszłe wyniki finansowe:

- Ryzyka makroekonomiczne:

- Wzrost inflacji oraz stóp procentowych może negatywnie wpłynąć na koszty finansowania oraz popyt konsumencki. Wzrost cen w gospodarce może przełożyć się na wyższe koszty towarów i usług, a także wynagrodzeń i innych nakładów inwestycyjnych.

- Zmieniająca się sytuacja makroekonomiczna:

- Spadek popytu konsumenckiego w wyniku wzrostu bezrobocia i spadku dynamiki realnych płac może ograniczyć sprzedaż produktów oferowanych przez Grupę. Możliwe decyzje o podwyżkach cen towarów mogą dodatkowo obciążyć konsumentów, co może wpłynąć na ich decyzje zakupowe.

- Kursy walutowe:

- Zmiany kursu walutowego mają wpływ na wyniki finansowe działalności poza granicami Polski oraz na wysokość kosztów związanych z zakupem towarów i najmu.

- Zaostrzenie konkurencji:

- Zwiększona konkurencja w otoczeniu rynkowym, zwłaszcza w zakresie cen oferowanych produktów, może negatywnie wpłynąć na poziom realizowanych wyników.

- Nieplanowane zmiany w trendach modowych i warunkach pogodowych:

- Nieprzewidziane zmiany w trendach modowych oraz warunki pogodowe mogą wpłynąć na sprzedaż produktów sezonowych, co może ograniczyć przychody Grupy.

- Operacyjne ryzyka ciągłości działania:

- Wystąpienie ryzyk operacyjnych, takich jak zakłócenia w łańcuchu dostaw, mogą wpłynąć na ciągłość działania i realizację zamówień.

Podsumowanie

Grupa Kapitałowa CCC S.A. zanotowała znaczne poprawy w kluczowych wskaźnikach finansowych w I kwartale 2024 roku. Wzrost przychodów, poprawa marż oraz powrót do zyskowności operacyjnej świadczą o skutecznej realizacji strategii biznesowej. Zwiększenie zapasów i poprawa przepływów pieniężnych z działalności finansowej wskazują na dobrą kondycję finansową spółki.

Zarejestruj się i bądź naPlusie!