Fotowoltaika Czy Inwestowanie Nadal Się Opłaca? Analiza Rynku i Perspektywy

I. Wprowadzenie: Rola Fotowoltaiki w Transformacji Energetycznej Polski

Fotowoltaika (PV) to technologia, która umożliwia bezpośrednie przekształcanie światła słonecznego w energię elektryczną za pośrednictwem paneli słonecznych. W kontekście transformacji energetycznej Polski, PV odgrywa fundamentalną rolę w dekarbonizacji gospodarki i zwiększaniu udziału odnawialnych źródeł energii (OZE) w krajowym miksie energetycznym. W 2024 roku udział OZE w produkcji energii elektrycznej osiągnął historycznie najwyższy poziom 29,6%, podczas gdy udział węgla spadł do rekordowo niskiego poziomu 57,1%. Fotowoltaika stała się największym źródłem OZE pod względem mocy zainstalowanej, odpowiadając za ponad 60% łącznej mocy zainstalowanej we wszystkich odnawialnych źródłach energii w kraju.

W 2023 roku PV odpowiadała za 6,8% całkowitej generacji energii w Polsce, co stanowiło znaczący wzrost z 4,5% w 2022 roku. Prognozy wskazują, że do 2030 roku udział ten może wzrosnąć nawet do 20%. Ten dynamiczny wzrost udziału PV w miksie energetycznym i równoczesny spadek udziału węgla sygnalizuje fundamentalną zmianę w sposobie wytwarzania energii w Polsce. Fotowoltaika nie jest już tylko dodatkowym źródłem, lecz staje się głównym motorem wzrostu odnawialnych źródeł energii. To oznacza, że przyszła polityka energetyczna i rozwój sieci będą w coraz większym stopniu koncentrować się na integracji i zarządzaniu produkcją PV, czyniąc ją strategicznym aktywem dla bezpieczeństwa energetycznego kraju i realizacji celów środowiskowych.

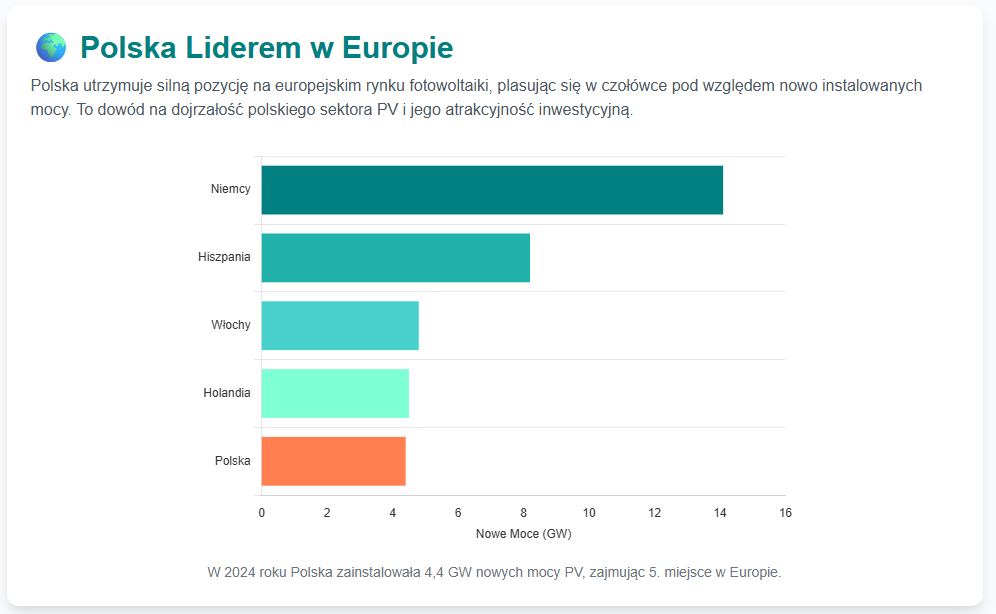

W ostatnich latach Polska odnotowała spektakularne wzrosty na rynku fotowoltaicznym. W latach 2020-2023 branża doświadczyła dynamicznego rozwoju. W 2024 roku w Polsce zainstalowano 4,4 GW nowych mocy fotowoltaicznych, co plasuje kraj na piątym miejscu w Europie pod tym względem. Na koniec 2024 roku zainstalowana moc PV osiągnęła 21,2 GW, co oznacza wzrost o 26,3% rok do roku w porównaniu z poziomem 16,75 GW na koniec 2023 roku. Na dzień 30 kwietnia 2024 roku moc zainstalowana w polskiej fotowoltaice wynosiła już 18 686 MW. Polska zajmuje również zaszczytne czwarte miejsce na świecie pod względem mocy zainstalowanej fotowoltaiki na jednego mieszkańca.

II. Analiza Rynku Fotowoltaicznego w Polsce (2023-2025)

Moc Zainstalowana i Dynamika Wzrostu

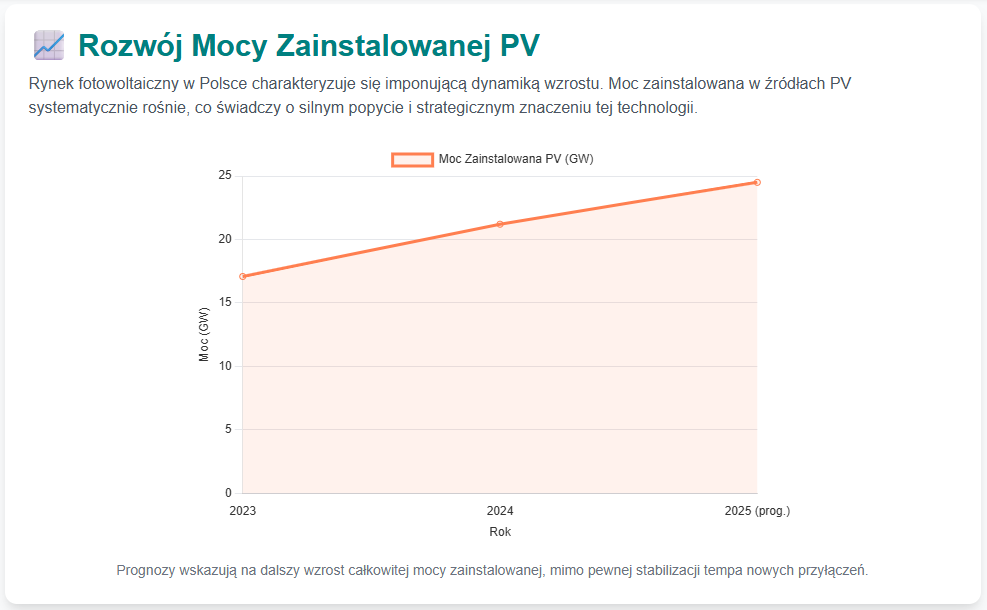

Rynek fotowoltaiczny w Polsce charakteryzuje się dynamicznym wzrostem mocy zainstalowanej w ostatnich latach. W 2023 roku moc zainstalowana w źródłach fotowoltaicznych wzrosła o 4,6 GW, osiągając na koniec pierwszego kwartału 2024 roku imponujący poziom 17,73 GW. Tendencja wzrostowa utrzymywała się, a na koniec maja 2024 roku łączna moc fotowoltaiki zainstalowanej w Polsce przekroczyła 18 GW, osiągając dokładnie 18 095,6 MW. Cały rok 2024 zamknął się z zainstalowaną mocą PV na poziomie 21,2 GW, co oznacza wzrost o 26,3% w stosunku do końca 2023 roku. W samym 2024 roku Polska zainstalowała 4,4 GW nowych mocy fotowoltaicznych.

Prognozy na 2025 rok wskazują na pewną stabilizację tempa wzrostu. SolarPower Europe przewiduje spadek nowych mocy do 4,1 GW, co oznacza redukcję o 6% w stosunku do 2024 roku. Przyczyną tego spowolnienia jest między innymi malejący popyt na instalacje mieszkaniowe, co może wskazywać na częściowe nasycenie rynku prosumenckiego, a także ograniczenia infrastrukturalne, które mogą hamować tempo podłączania nowych systemów do sieci. Niemniej jednak, pomimo tego krótkoterminowego spowolnienia w rocznym przyroście, ogólne prognozy na 2025 rok wskazują, że całkowita moc zainstalowana w PV w Polsce może osiągnąć poziom 22-27 GW. Eksperci przewidują również, że do 2035 roku moc PV w Polsce może przekroczyć 30 GW.

Dane te wskazują na przejście od fazy bardzo dynamicznego wzrostu do bardziej ustabilizowanej, choć wciąż znaczącej, ekspansji. Prognozowany spadek rocznej mocy zainstalowanej na 2025 rok niekoniecznie oznacza negatywny trend dla ogólnej rentowności, lecz raczej wskazuje na dojrzewanie rynku. Początkowy boom był napędzany głównie przez mikroinstalacje prosumenckie, które obecnie doświadczają pewnego nasycenia i dostosowują się do zmian regulacyjnych, takich jak system net-billingu. Przyszłe czynniki wzrostu będą w coraz większym stopniu pochodzić z większych projektów komercyjnych i wielkoskalowych, które charakteryzują się odmiennymi profilami inwestycyjnymi i stawiają czoła innym wyzwaniom, np. w zakresie przyłączenia do sieci. Ta ewolucja oznacza, że choć rynek będzie nadal rosnąć, zmienia się charakter możliwości inwestycyjnych i związane z nimi ryzyka.

Struktura Rynku i Trendy

Rynek fotowoltaiczny w Polsce przechodzi znaczącą ewolucję w swojej strukturze. W 2023 roku segment prosumencki, obejmujący ponad 1,4 miliona prosumentów, stanowił 66,3% udziału w całkowitej mocy fotowoltaiki. Jednakże, najsilniejszy przyrost mocy PV w 2023 roku odnotowano w farmach powyżej 1 MW, gdzie udział wzrósł do 9,4%, oraz w małych instalacjach do 1 MW, których udział zwiększył się do 24,3%. Ten trend wskazuje na wyhamowanie wzrostu w segmencie mikroinstalacji i rosnące znaczenie większych projektów. Potwierdzają to również dane, według których moce dużych instalacji PV przyrastają szybciej niż instalacji prosumenckich. Sektor dużych farm fotowoltaicznych dynamicznie się rozwija, a przewidywana moc zainstalowana w tym segmencie ma osiągnąć 10 GW do końca 2025 roku.

Wzrost udziału odnawialnych źródeł energii w krajowej produkcji energii elektrycznej jest wyraźny. Udział OZE w miksie energetycznym osiągnął 29,6% w 2024 roku. Fotowoltaika jest obecnie największym źródłem OZE pod względem mocy zainstalowanej. W maju 2024 roku fotowoltaika wyprodukowała prawie jedną piątą całkowitej energii elektrycznej wygenerowanej w Polsce.

Obserwowane spowolnienie w segmencie mikroinstalacji oraz przyspieszony wzrost małych i dużych farm PV sygnalizuje strategiczną zmianę na rynku. To sugeruje, że przyszłe działania polityczne i inwestycyjne będą prawdopodobnie w większym stopniu ukierunkowane na ułatwianie realizacji tych większych projektów. Dla inwestorów oznacza to potencjalne przesunięcie zainteresowania z mniejszych, indywidualnych projektów prosumenckich na większe, bardziej złożone przedsięwzięcia komercyjne i wielkoskalowe. Te ostatnie często wiążą się z odmiennymi strukturami finansowania, barierami regulacyjnymi i wyzwaniami związanymi z przyłączeniem do sieci, ale oferują również większe korzyści skali i potencjalnie wyższe bezwzględne stopy zwrotu. Rynek dojrzewa, wykraczając poza fazę napędzaną wyłącznie przez prosumentów.

Moc Zainstalowana PV w Polsce i Prognozy (2023-2025)

Wykres ten stanowi zwięzły przegląd trajektorii polskiego rynku PV, umożliwiając inwestorom szybkie zrozumienie skali obecnego rozwoju, tempa nowych przyłączeń oraz pozycji Polski w porównaniu z innymi rynkami. Uwzględnienie zarówno mocy absolutnej, jak i rocznego wzrostu, wraz z rankingami międzynarodowymi, podkreśla dojrzałość rynku i jego strategiczne znaczenie. Pomaga to w kontekstualizacji dyskusji o opłacalności, ukazując podstawowy rozmiar rynku i dynamikę wzrostu.

IV. Opłacalność Inwestycji w Fotowoltaikę – Analiza Finansowa

Koszty Inwestycyjne Instalacji PV

Szacunkowe koszty instalacji fotowoltaicznych w Polsce w 2025 roku różnią się w zależności od segmentu rynku i mocy systemu. Dla domu jednorodzinnego o mocy 3–6 kW, koszt instalacji wynosi od 15 000 zł do 30 000 zł. Średnia cena za 1 kWp mocy fotowoltaiki w 2025 roku to około 5000 zł, choć w zależności od mocy instalacji, sposobu montażu czy jakości zastosowanych podzespołów, koszt ten może wahać się od 4 do 9 tys. zł za 1 kWp. Przykładowo, instalacja o mocy 5 kW z montażem kosztuje od 20 000 zł do 38 000 zł brutto.

Dla segmentu komercyjnego, koszty są oczywiście wyższe, ale również skalowalne. Dla średnich firm, instalacje o mocy 30–50 kW to wydatek rzędu 120 000 do 200 000 zł. Większe firmy, z zapotrzebowaniem powyżej 50 kW, mogą ponieść koszty przekraczające 250 000 zł. W styczniu 2025 roku, instalacja on-grid o mocy 50 kW dla firmy kosztowała około 137 000 zł netto. Systemy hybrydowe, wyposażone w magazyn energii o pojemności 100 kWh, to już wydatek rzędu 286 000 zł netto, a instalacje z optymalizatorami mocy kosztują około 159 000 zł netto.

Na całkowity koszt instalacji wpływa wiele czynników. Należą do nich jakość komponentów (panele, inwerter), specyfika montażu (np. na dachu czy gruncie), lokalizacja, długość trasy kablowej oraz rodzaj zastosowanej konstrukcji. Panele monokrystaliczne, choć droższe, oferują wyższą wydajność (18-22%), podczas gdy panele polikrystaliczne są tańsze, ale mniej efektywne (15-18%). Magazyny energii, choć znacząco zwiększają koszt początkowy (np. 50 000 zł do 60 000 zł dla systemu z magazynem energii), są coraz częściej objęte dotacjami, co poprawia ich opłacalność.

Ewolucja cen komponentów PV również ma istotne znaczenie. W 2023 roku ceny paneli fotowoltaicznych spadły o około 50% z powodu nadpodaży na rynku. Początek 2025 roku przyniósł pewne odbicie cen, jednak ogólnie ceny paneli pozostają konkurencyjne. W lutym 2025 roku moduły monokrystaliczne typu N i P odnotowały spadki cen, podczas gdy moduły bifacjalne typu N i full black wykazały wzrost cen, co wynika z rosnącego zainteresowania projektami wielkoskalowymi i ograniczoną dostępnością tych bardziej zaawansowanych technologii.

Znaczący spadek cen paneli w 2023 roku, pomimo lekkiego odbicia na początku 2025 roku, oznacza, że początkowe nakłady kapitałowe na systemy PV są znacznie niższe niż w poprzednich latach. To bezpośrednio zwiększa atrakcyjność i rentowność nowych inwestycji. Chociaż warunki rynkowe mogą być wyzwaniem dla producentów z powodu nadpodaży, tworzy to “rynek kupującego” dla odbiorców końcowych, umożliwiając im nabycie systemów po bardziej korzystnych cenach. Ten czynnik, w połączeniu z ciągłym postępem technologicznym, takim jak rozwój paneli o wyższej sprawności, sprawia, że inwestorzy uzyskują obecnie większą wartość za swoje pieniądze niż kiedykolwiek wcześniej.

Ceny Energii Elektrycznej i Potencjalne Oszczędności

Analiza obecnych i prognozowanych cen energii elektrycznej jest kluczowa dla oceny opłacalności inwestycji w fotowoltaikę. Od 1 stycznia 2025 roku cena energii dla gospodarstw domowych została zamrożona na poziomie 0,50 zł netto/kWh (0,623 zł brutto/kWh) i będzie obowiązywać do 30 września 2025 roku, bez progów zużycia. Inaczej wygląda sytuacja dla przedsiębiorstw i innych podmiotów, dla których zamrożenie cen nie będzie już obowiązywać w 2025 roku.

Według taryf zatwierdzonych przez Urząd Regulacji Energetyki (URE), średnia całkowita cena prądu w 2025 roku wynosi 1,46 zł/kWh. Ceny u głównych dostawców, takich jak Enea, PGE, Tauron, Energa i E.ON, z uwzględnieniem cen maksymalnych i kosztów dostawy, wahają się od 1,05 zł/kWh do 1,18 zł/kWh. Długoterminowe prognozy na lata 2021-2030 wskazują na wzrost kosztów wytwarzania energii elektrycznej o 12% (bez uwzględnienia inflacji).

Wpływ autokonsumpcji na obniżenie rachunków jest znaczący. Dzięki instalacji fotowoltaicznej rachunki za prąd mogą spaść nawet o 80%. Przykładowo, system o mocy 5 kW może wyprodukować około 6000 kWh energii rocznie, co przy obecnych cenach prądu (około 0,70 zł za 1 kWh) oznacza oszczędność nawet 4200 zł rocznie. Zwiększenie autokonsumpcji, na przykład poprzez zastosowanie magazynów energii, może obniżyć rachunki za prąd nawet o 50–70%.

Rozróżnienie między zamrożonymi cenami dla gospodarstw domowych a cenami rynkowymi dla podmiotów komercyjnych tworzy dychotomiczny rynek opłacalności PV. Dla gospodarstw domowych, natychmiastowa korzyść finansowa może wydawać się mniej spektakularna z powodu zamrożenia cen, jednak długoterminowa wartość inwestycji, szczególnie po wrześniu 2025 roku, pozostaje silna, gdyż przewiduje się wzrost cen. Dla przedsiębiorstw, które płacą ceny rynkowe, natychmiastowe oszczędności wynikające z PV są znaczące, co czyni inwestycję bardzo atrakcyjną już teraz. To sugeruje, że komercyjne instalacje PV prawdopodobnie odnotują szybsze przyspieszenie zwrotu z inwestycji w krótkim okresie, podczas gdy instalacje mieszkaniowe oferują długoterminowe zabezpieczenie przed przyszłą zmiennością cen po zniesieniu zamrożenia. Prognozowane długoterminowe wzrosty cen energii umacniają rolę PV jako aktywa odpornego na inflację.

Programy Wsparcia i Ulgi Podatkowe

Polska oferuje szeroki wachlarz programów wsparcia i ulg podatkowych, które znacząco zwiększają opłacalność inwestycji w fotowoltaikę. Najważniejsze z nich to:

- Mój Prąd 6.0 (2024-2025): Program ten oferuje dotacje do 50% kosztów inwestycji. Dla mikroinstalacji PV można uzyskać do 6 000 zł, a z elementem dodatkowym (np. magazyn energii/ciepła) do 7 000 zł. Na sam magazyn energii elektrycznej przewidziano do 16 000 zł, a na magazyn ciepła do 5 000 zł. Nabór wniosków trwa od 2 września 2024 roku do 29 sierpnia 2025 roku lub do wyczerpania środków, a wsparcie jest dostępne wyłącznie dla prosumentów rozliczających się w systemie net-billing.

- Czyste Powietrze (2025): Ten program oferuje dotacje od 40% do 100% kosztów netto, w przedziale od 6 000 zł do 15 000 zł na fotowoltaikę (instalacje o mocy 2–10 kW). Wsparcie na PV jest możliwe, jeśli przedsięwzięcie obejmuje likwidację nieefektywnego źródła ciepła na paliwo stałe i zakup nowego, efektywnego źródła ciepła. Maksymalne kwoty wsparcia na termomodernizację i wymianę źródeł ciepła w ramach programu mogą sięgnąć nawet 135 000 zł.

- Stop Smog: Program ten umożliwia uzyskanie do 100% kosztów inwestycji, nie więcej niż 53 000 zł, na działania obejmujące między innymi instalację fotowoltaiki.

- Agroenergia (dla rolników): Rolnicy mogą liczyć na dotacje do 20% wartości inwestycji, do 25 000 zł dla instalacji PV o mocy 10–50 kW, z opcjonalnym wsparciem dla magazynów energii. Dodatkowo przewidziano 10 000 zł dla instalacji hybrydowych.

- Energia Dla Wsi (dla rolników i spółdzielni rolniczych): Program ten oferuje preferencyjne pożyczki do 100% kosztów kwalifikowanych, maksymalnie do 25 mln zł, na instalacje PV o mocy 50 kW – 1 MW, a w przypadku spółdzielni rolniczych od 10 kW do 10 MW.

- Energia Plus (dla firm): Przedsiębiorstwa mogą skorzystać z pożyczek do 85% kosztów kwalifikowanych, w przedziale od 0,5 mln do 500 mln zł, na inwestycje obejmujące między innymi fotowoltaikę.

- Premia termomodernizacyjna: Jest to dopłata do kredytu, wynosząca do 31% kosztów inwestycji dla osób fizycznych oraz do 41% dla firm, wspólnot i spółdzielni mieszkaniowych, obejmująca również fotowoltaikę.

- Grant OZE (dla wspólnot i spółdzielni mieszkaniowych): Oferuje 50% dopłaty do wydatków poniesionych na instalację OZE wraz z niezbędną infrastrukturą.

- Białe certyfikaty: Firmy inwestujące w efektywność energetyczną mogą uzyskać zwrot części poniesionych wydatków, a kwoty te są zależne od ilości zaoszczędzonej energii.

Dodatkowo, inwestorzy mogą skorzystać z ulg podatkowych:

- Ulga termomodernizacyjna: Pozwala na odliczenie od dochodu maksymalnie 53 000 zł na jednego podatnika. W przypadku małżonków rozliczających się osobno, limit ten dotyczy każdego z nich, co daje łącznie 106 000 zł. Odliczeń można dokonywać łącznie przez 6 lat.

- Ulga w podatku rolnym: Rolnicy mogą odliczyć od podatku rolnego 25% kosztów inwestycji w PV przez okres 15 lat.

Szeroki zakres i znaczna głębokość dostępnych programów wsparcia, obejmujących wszystkie segmenty rynku (gospodarstwa domowe, rolnictwo, przedsiębiorstwa, budownictwo wielorodzinne), świadczą o wyraźnym i trwałym zaangażowaniu rządu w przyspieszenie adaptacji PV. To znacząco zmniejsza ryzyko początkowej inwestycji, obniżając koszty początkowe i czyniąc fotowoltaikę finansowo dostępną dla szerszego grona inwestorów. Nacisk na łączenie PV z magazynami energii w programach takich jak Mój Prąd 6.0 jest strategicznym posunięciem politycznym, mającym na celu rozwiązanie problemów stabilności sieci i maksymalizację autokonsumpcji, co w efekcie zwiększa długoterminową opłacalność systemów PV w erze net-billingu. Ten kompleksowy system wsparcia jest głównym czynnikiem, dla którego PV pozostaje wysoce atrakcyjną inwestycją w Polsce.

Zwrot z Inwestycji (ROI) i Czas Zwrotu

Obliczanie zwrotu z inwestycji (ROI) i czasu zwrotu dla systemów fotowoltaicznych jest fundamentalne dla oceny opłacalności. ROI oblicza się, dzieląc zysk z inwestycji przez jej początkowy koszt, natomiast czas zwrotu to koszt instalacji podzielony przez roczne oszczędności lub zyski. Aby uzyskać realistyczny obraz, należy uwzględnić inflację i inne czynniki zewnętrzne. Wprowadzony od 2022 roku system net-billingu, polegający na sprzedaży nadwyżek energii po cenach rynkowych i zakupie energii z sieci, zmienia kalkulacje zwrotu w porównaniu do wcześniejszego net-meteringu.

Przykładowe kalkulacje dla różnych scenariuszy inwestycyjnych:

- Gospodarstwa domowe:

- Średni czas zwrotu inwestycji w fotowoltaikę w Polsce jest szacowany na około 3,5 roku , choć inne analizy wskazują na okres od 5 do 8 lat lub od 2 do 6 lat.

- Dla instalacji o mocy 5 kWp, której koszt brutto wynosi od 20 000 do 30 000 zł, roczne oszczędności mogą sięgać około 4250 zł. Dzięki dostępnym dotacjom (do 23 tys. zł) i uldze termomodernizacyjnej, rzeczywisty koszt inwestycji może spaść nawet do 10 000 zł, co skraca czas zwrotu do około 2–3 lat.

- Instalacja o mocy 10 kWp, której koszt waha się od 40 000 do 60 000 zł, może zwrócić się w ciągu 6-8 lat. Roczne oszczędności dla takiej instalacji szacuje się na około 8000 zł.

- Po odliczeniu dotacji i ulgi termomodernizacyjnej, koszt instalacji 5 kWp (około 25 200 zł) może spaść do około 19 200 zł, a oszczędności podatkowe wyniosą około 2304 zł (przy 12% podatku).

- Farmy fotowoltaiczne:

- Farma o mocy 1 MW, której koszt budowy wynosi około 2,5 mln zł, może generować roczny przychód netto około 375 tys. zł (przy cenie sprzedaży 375 zł/MWh i produkcji 1000 MWh/rok). Roczny zysk netto, po odjęciu kosztów eksploatacyjnych (50-70 tys. zł), wynosi około 300-350 tys. zł. Okres zwrotu dla takiej inwestycji szacowany jest na 9-10 lat , choć inne źródła podają od 7 do 15 lat.

Wpływ net-billingu i magazynów energii na ROI:

System net-billingu, obowiązujący od 2022 roku, polega na sprzedaży nadwyżek energii do sieci po cenach rynkowych i jej zakupie w okresach niedoborów, co ma bezpośredni wpływ na kalkulacje zwrotu z inwestycji. W tym kontekście, magazyny energii stają się kluczowym elementem, ponieważ zwiększają autokonsumpcję (do 75-90%) i skracają okres zwrotu, pomimo wyższego kosztu początkowego. Dofinansowania do magazynów energii, takie jak 16 000 zł w programie Mój Prąd 6.0, dodatkowo poprawiają opłacalność inwestycji.

Długoterminowa perspektywa opłacalności:

Gwarantowana żywotność paneli fotowoltaicznych wynosi około 25 lat, choć wiele z nich funkcjonuje efektywnie dłużej. Po tym okresie instalacja generuje czysty zysk przez kolejne 20-25 lat. Panele ulegają naturalnej degradacji, tracąc średnio 0,5–1% mocy rocznie. Producenci często zapewniają 25-letnią gwarancję na uzysk, chroniącą inwestora w przypadku nadmiernego spadku wydajności. Co więcej, nowoczesne panele są w stanie utrzymać 80% swojej wydajności nawet po 30 latach.

Połączenie stosunkowo krótkich okresów zwrotu (od 2 do 8 lat dla instalacji domowych, od 7 do 15 lat dla farm) z bardzo długim okresem eksploatacji (ponad 25 lat, z minimalną degradacją) sprawia, że PV jest wyjątkową inwestycją długoterminową. Po odzyskaniu początkowego kapitału system efektywnie generuje “darmową” energię przez dziesięciolecia. Ta faza “czystego zysku” zapewnia stały, przewidywalny przepływ środków pieniężnych (w formie unikniętych kosztów energii elektrycznej lub przychodów ze sprzedaży), który jest z natury zabezpieczony przed inflacją cen energii. W środowisku rosnących kosztów energii wartość samodzielnie wyprodukowanej energii tylko wzrasta, co czyni PV potężnym narzędziem do osiągnięcia niezależności finansowej i zachowania wartości kapitału w dłuższej perspektywie.

V. Wyzwania i Perspektywy Rozwoju Sektora PV

Wyzwania Infrastrukturalne i Sieciowe

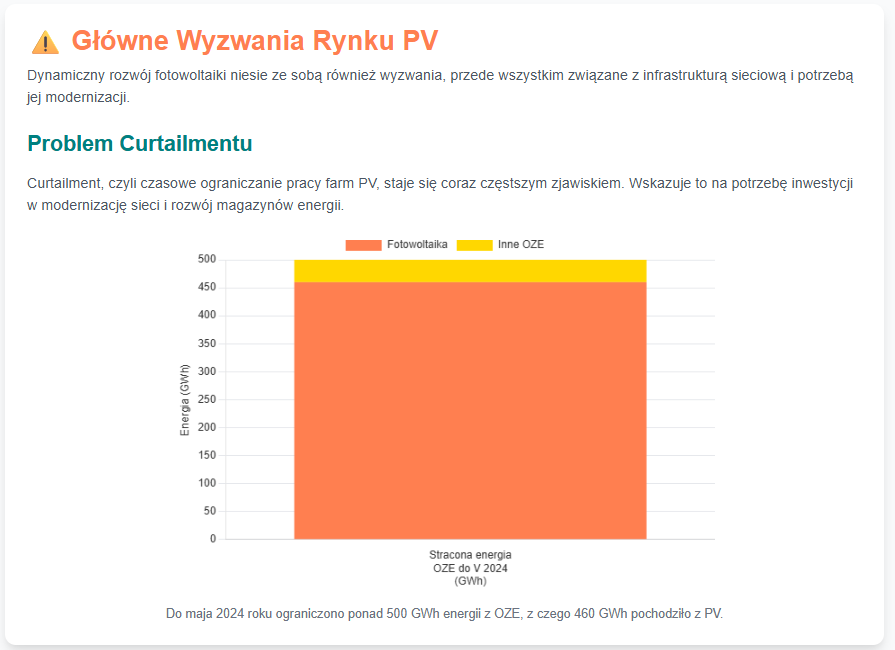

Rozwój sektora fotowoltaicznego w Polsce napotyka na znaczące wyzwania związane z infrastrukturą sieciową. Jednym z kluczowych problemów jest narastające zjawisko tzw. curtailmentu, czyli czasowego ograniczania pracy farm PV przyłączonych do sieci, szczególnie w okresach szczytowej generacji. Dane wskazują na znaczący wzrost utraconej energii z OZE: do końca maja 2024 roku ograniczono już ponad 500 GWh energii, z czego 460 GWh pochodziło z elektrowni fotowoltaicznych. W 2023 roku zmarnowano zaledwie 0,2% energii wytworzonej przez energetykę słoneczną i wiatrową, natomiast do końca maja 2024 roku wskaźnik ten zbliżył się do 3%. Obecny system elektroenergetyczny nie jest jeszcze w pełni przystosowany do integracji tak dużej ilości energii z odnawialnych źródeł, co wymaga intensywnej modernizacji sieci.

Polska, będąc jednym z największych rynków PV w Europie, uzależnia swój dalszy rozwój od skutecznej modernizacji sieci elektroenergetycznych. W odpowiedzi na te wyzwania, w grudniu 2024 roku podpisano szereg umów na rozwój inteligentnych sieci elektroenergetycznych średniego napięcia z udziałem kluczowych operatorów, takich jak Energa-Operator i PGE Dystrybucja. Łączna wartość tych projektów sięga setek milionów złotych, z istotnym dofinansowaniem z Funduszy Europejskich dla Polski Wschodniej.

Ponadto, w ramach strategii Grupy ORLEN planowane jest osiągnięcie docelowej mocy magazynów energii na poziomie 1,4 GW, co ma poprawić wykorzystanie OZE i zwiększyć niezawodność dostaw. Przewiduje się również budowę 1600 ogólnodostępnych stacji ładowania pojazdów elektrycznych oraz około 1000 nowoczesnych transformatorów, co usprawni dystrybucję energii odnawialnej. Enea również aktywnie działa w tym obszarze, pozyskując ponad 9 mld zł na rozwój i modernizację sieci w północno-zachodniej Polsce.

Przejście od rynku, który głównie stymulował popyt na PV, do rynku zmagającego się z problemami integracji sieciowej, takimi jak curtailment, stanowi znaczącą ewolucję. Oznacza to, że głównym zmartwieniem inwestorów nie jest już to, czy będzie wystarczający popyt na PV, ale raczej to, czy istniejąca infrastruktura jest w stanie efektywnie przetwarzać wyprodukowaną energię. Jednakże, znaczące inwestycje w modernizację sieci i inteligentne technologie sieciowe, potwierdzone dużymi projektami i alokacjami finansowymi, wskazują, że jest to uznane wyzwanie, które jest aktywnie rozwiązywane na poziomie krajowym. To sugeruje, że choć curtailment jest bieżącym problemem, jest to problem możliwy do rozwiązania, a długoterminowa perspektywa poprawy przepustowości sieci jest pozytywna, co w dłuższej perspektywie zmniejsza to ryzyko.

Rozwój Magazynów Energii

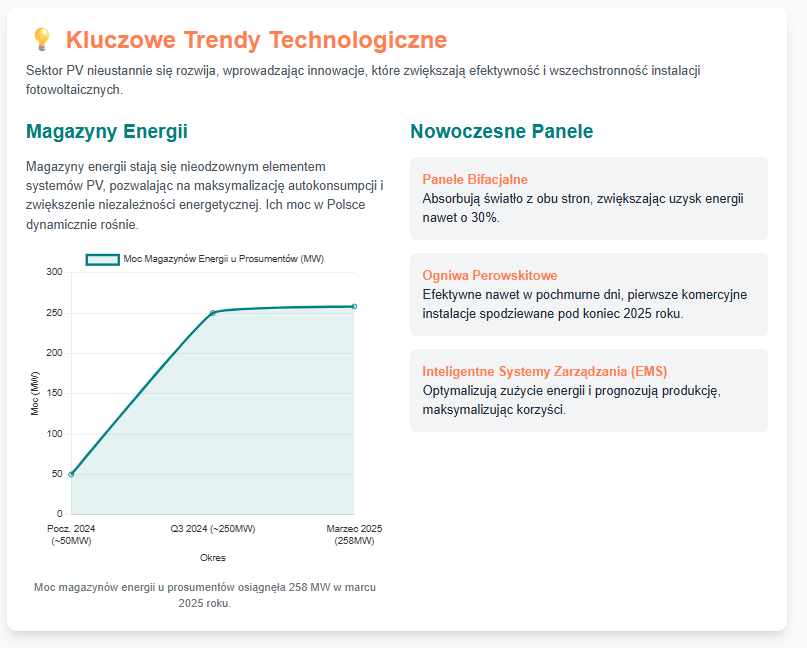

Magazyny energii stają się kluczowym elementem systemów fotowoltaicznych, umożliwiając firmom i gospodarstwom domowym zwiększenie autokonsumpcji wyprodukowanej energii i uniezależnienie się od sieci. Ich rozwój jest niezbędny do efektywnego wykorzystania zielonej energii, szczególnie z niestabilnych źródeł, takich jak fotowoltaika i energetyka wiatrowa. Rok 2025 charakteryzuje się intensyfikacją działań na rzecz integracji magazynów energii z systemami PV w Polsce, co jest fundamentalne dla stabilności sieci i optymalnego wykorzystania odnawialnych źródeł energii.

Dynamika wzrostu rynku magazynów energii jest imponująca. W ciągu roku, do marca 2025 roku, moc magazynów energii u prosumentów w Polsce wzrosła niemal pięciokrotnie, osiągając poziom 258 MW. Blisko 50 tysięcy polskich rodzin posiada już baterie w swoich domach, a ich liczba rośnie w tempie około 4 tysięcy miesięcznie. Rozwój magazynów energii jest znacznie szybszy niż początkowa ekspansja instalacji PV w Polsce – magazyny potrzebowały zaledwie trzech kwartałów 2024 roku na wzrost z około 50 MW do ponad 250 MW, podczas gdy fotowoltaika na tym samym etapie rozwoju (w latach 2015-2017) potrzebowała dziesięciu kwartałów. W latach 2021-2040 wartość inwestycji w magazyny energii ma osiągnąć 47,2 mld zł, co świadczy o skali planowanych działań w tym segmencie.

Szybki rozwój rozwiązań w zakresie magazynowania energii, przewyższający nawet początkowe tempo wzrostu samej fotowoltaiki, podkreśla kluczowy, pojawiający się trend. To zjawisko nie jest jedynie technicznym rozwiązaniem problemów sieciowych, lecz stanowi nowy, dynamicznie rozwijający się segment rynku, atrakcyjny dla inwestorów. Dla właścicieli systemów PV włączenie magazynowania energii przesuwa punkt ciężkości z samej produkcji energii na optymalizację jej wykorzystania i maksymalizację autokonsumpcji, zwłaszcza w ramach systemu net-billingu. To przekształca fotowoltaikę z czystego aktywa generacyjnego w bardziej kompleksowy system zarządzania energią, zwiększając jej ogólną wartość i długoterminową rentowność poprzez łagodzenie wpływu curtailmentu i zmiennych cen rynkowych dla eksportowanej energii.

Innowacje Technologiczne

Ciągły postęp technologiczny jest motorem napędowym rozwoju sektora fotowoltaicznego. Nowe generacje paneli i zaawansowane systemy zarządzania energią znacząco zwiększają efektywność i opłacalność instalacji.

Jedną z kluczowych innowacji są panele bifacjalne, które zyskują na popularności. Moduły te są zdolne do absorpcji światła z obu stron, co może zwiększyć uzysk energii nawet o 30% w porównaniu do tradycyjnych paneli. W lutym 2025 roku ceny tych modułów wzrosły o 4% ze względu na rosnące zainteresowanie projektami wielkoskalowymi i ograniczoną dostępność, co wskazuje na ich strategiczne znaczenie w optymalizacji wydajności.

Kolejną przełomową technologią są ogniwa perowskitowe. Oczekuje się pojawienia pierwszych komercyjnych instalacji bazujących na perowskitach pod koniec 2025 roku. Ich kluczową zaletą jest zdolność do efektywnego generowania energii nawet w pochmurne dni, co zwiększa stabilność produkcji PV i rozszerza możliwości zastosowania.

Inteligentne systemy zarządzania energią (EMS) stanowią kolejny ważny element innowacji. Integracja PV z systemami smart pozwala na optymalizację zużycia energii w firmie, zbierając dane w czasie rzeczywistym i prognozując produkcję. Systemy te monitorują parametry instalacji PV, analizują zużycie energii w budynku i prognozują produkcję na podstawie warunków pogodowych, co pozwala na maksymalizację autokonsumpcji i efektywności operacyjnej.

Coraz większe znaczenie zyskują również rozwiązania BIPV (Building Integrated Photovoltaics), gdzie panele stają się integralnym elementem konstrukcyjnym budynku (np. fasady, dachy). Takie podejście łączy funkcjonalność z estetyką, otwierając nowe możliwości architektoniczne i urbanistyczne.

Ciągły strumień innowacji technologicznych, takich jak panele bifacjalne, ogniwa perowskitowe i inteligentne systemy zarządzania energią, zapewnia, że systemy PV stają się coraz bardziej wydajne, wszechstronne i adaptowalne do różnych warunków. To nie tylko zwiększa uzysk energii, a tym samym finansowe zwroty z instalacji PV, ale także otwiera nowe obszary zastosowań. Dla inwestorów oznacza to dynamiczny rynek z ciągłymi możliwościami wdrażania najnowocześniejszych rozwiązań, które mogą dalej optymalizować wydajność i rentowność, nawet w miarę dojrzewania rynku. Sugeruje to również, że zróżnicowanie na rynku PV będzie w coraz większym stopniu wynikać z przewagi technologicznej i zintegrowanych rozwiązań.

Zmieniające się Regulacje Prawne

Regulacje prawne odgrywają kluczową rolę w kształtowaniu rynku fotowoltaicznego, zarówno na poziomie unijnym, jak i krajowym. Wpływają one na dynamikę inwestycji i kierunki rozwoju sektora.

Jedną z najważniejszych zmian jest dyrektywa EPBD (European Performance of Buildings Directive), przegłosowana przez Parlament Europejski w marcu 2024 roku. Dyrektywa ta nakłada obowiązek montażu paneli fotowoltaicznych lub kolektorów słonecznych na różnego typu budynkach. Harmonogram wprowadzania tych przepisów jest stopniowy: od 2026 roku obejmie nowo wznoszone budynki komercyjne i publiczne; od 2027 roku – budynki komercyjne i publiczne, które przejdą gruntowną modernizację; od 2029 roku – wszystkie nowe budynki mieszkalne; natomiast do 2030 roku panele fotowoltaiczne będą musiały zostać zamontowane na wszystkich istniejących budynkach należących do sektora publicznego.

Na poziomie krajowym, kluczową zmianą jest przejście z systemu rozliczeń net-meteringu na net-billing. Net-metering, który obowiązywał przez 15 lat dla starych instalacji, został zastąpiony net-billingiem, który wprowadza rynkowy obrót energią elektryczną. W systemie net-billing prosument sprzedaje nadwyżki energii do sieci, a uzyskane środki zasilają tzw. depozyt prosumencki, z którego w pierwszej kolejności pokrywane są koszty zakupu prądu. Istotne jest, że stare instalacje musiały przejść do nowego systemu do 1 lipca 2024 roku.

Dyrektywa EPBD jest czynnikiem zmieniającym zasady gry. Poprzez uczynienie instalacji PV obowiązkowymi dla szerokiego zakresu budynków, tworzy ona znaczący, długoterminowy i gwarantowany popyt na systemy PV. To zmniejsza niepewność rynkową dla producentów i instalatorów, zapewniając stały strumień projektów. Chociaż net-billing początkowo wywołał pewną niepewność wśród prosumentów, jest to ruch regulacyjny, który zachęca do autokonsumpcji i magazynowania energii, co jest zgodne z potrzebami stabilności sieci. Te zmiany regulacyjne, zamiast utrudniać rentowność, kształtują rynek w kierunku bardziej zintegrowanych, wydajnych i odpornych rozwiązań PV, ostatecznie umacniając długoterminową rentowność fotowoltaiki i zmniejszając niektóre ryzyka rynkowe.

Analiza Ryzyka Inwestycyjnego

Każda inwestycja wiąże się z ryzykiem, a sektor fotowoltaiczny nie jest wyjątkiem. Kluczowe jest zrozumienie i ocena potencjalnych zagrożeń, aby móc skutecznie nimi zarządzać.

Ryzyka techniczne:

- Przepięcia stanowią najczęstszą przyczynę szkód w instalacjach PV. Aby temu zapobiec, wymagane jest zastosowanie odpowiedniej ochrony przeciwprzepięciowej (na poziomie co najmniej klasy II) oraz zapewnienie właściwego poziomu ochrony IP dla inwerterów (IP65 dla urządzeń pod zadaszeniem, nie mniej niż IP67 dla tych bez zadaszenia).

- Błędy konstrukcyjne/materiałowe mogą prowadzić do uszkodzeń instalacji i obniżenia jej wydajności.

- Obciążenia zmienne, takie jak śnieg, wiatr czy grad, mogą uszkodzić panele lub konstrukcję. Panele powinny spełniać normy odporności na uderzenia gradowe, np. IEC 61215 dla modułów monokrystalicznych.

- Pożary są poważnym zagrożeniem, a ich najczęstszą przyczyną są niewłaściwe połączenia złączy (np. niekompatybilność, brak projektu, użycie złączy od różnych producentów, niewłaściwy dobór lub zastosowanie złączy z rynku wtórnego). Aby zminimalizować ryzyko pożaru, falowniki powinny być instalowane na niepalnej powierzchni, z zapewnioną wentylacją i odpowiednimi odległościami od materiałów palnych.

- Degradacja paneli to naturalny proces spadku wydajności, wynoszący średnio 0,3-0,5% mocy rocznie po pierwszym roku eksploatacji, z większym spadkiem (do 5%) w pierwszym roku. Ryzyko to jest mitygowane przez gwarancje producentów na uzysk (minimum 25 lat), a nowoczesne panele są w stanie utrzymać 80% swojej wydajności nawet po 30 latach.

Ryzyka rynkowe:

- Curtailment (ograniczenia w sieci) to czasowe wyłączanie instalacji PV w szczytach produkcji, prowadzące do utraty wyprodukowanej energii. Odnotowano wzrost z 0,2% zmarnowanej energii w 2023 roku do blisko 3% do maja 2024 roku.

- Zmienność cen energii na rynku może wpływać na zyski ze sprzedaży nadwyżek w systemie net-billing, pomimo ogólnych prognoz wzrostu cen.

- Nasycenie rynku prosumenckiego objawia się spowolnieniem popytu na mikroinstalacje mieszkaniowe.

Ryzyka regulacyjne:

- Ciągłe zmiany w prawie, takie jak przejście z net-meteringu na net-billing, początkowo wywołały niepewność wśród inwestorów.

- Brak jasnych prognoz pojemności magazynów energii w projekcie Krajowego Planu w dziedzinie Energii i Klimatu może utrudniać długoterminowe planowanie inwestycji w magazyny.

Chociaż istnieje kompleksowa lista ryzyk, dostępne dane wskazują, że wiele z nich ma charakter techniczny i jest zarządzalnych poprzez odpowiednią instalację i konserwację (np. pożary, przepięcia). Inne ryzyka, takie jak curtailment, są wyzwaniami systemowymi, które są aktywnie rozwiązywane poprzez politykę i inwestycje (np. modernizacja sieci i magazynowanie energii). Przejście na net-billing, choć stanowiło ryzyko regulacyjne, jednocześnie zachęca do stosowania rozwiązań (magazynowanie), które zwiększają odporność systemów. To sugeruje, że sektor PV nie tylko rośnie, ale także dojrzewa w swojej zdolności do identyfikowania i łagodzenia ryzyk, co czyni go bardziej stabilnym środowiskiem inwestycyjnym w dłuższej perspektywie.

Więcej ciekawych treści znajdziesz w sekcji artykuły i na naszych social media. Nie trać okazji Zarejestruj się i bądź na Plusie!