Przegląd faktów 19.05 – 25.05.2025 Od Ceł po Bitcoin

Wprowadzenie Od Ceł po Bitcoin

Tydzień od 19 do 25 maja 2025 roku był okresem intensywnych zmian i niepewności na globalnych rynkach akcji. Inwestorzy musieli mierzyć się z odnowionymi napięciami handlowymi, rosnącymi obawami fiskalnymi oraz rozbieżnymi decyzjami banków centralnych. Pomimo tych wyzwań, jeden z rynków odnotował niezwykły wzrost. Poniżej przedstawiamy pięć najważniejszych wydarzeń, które zdominowały ten tydzień i wpłynęły na światowe giełdy.

1. Odrodzenie Napięć Handlowych w USA i Niepewność Taryfowa

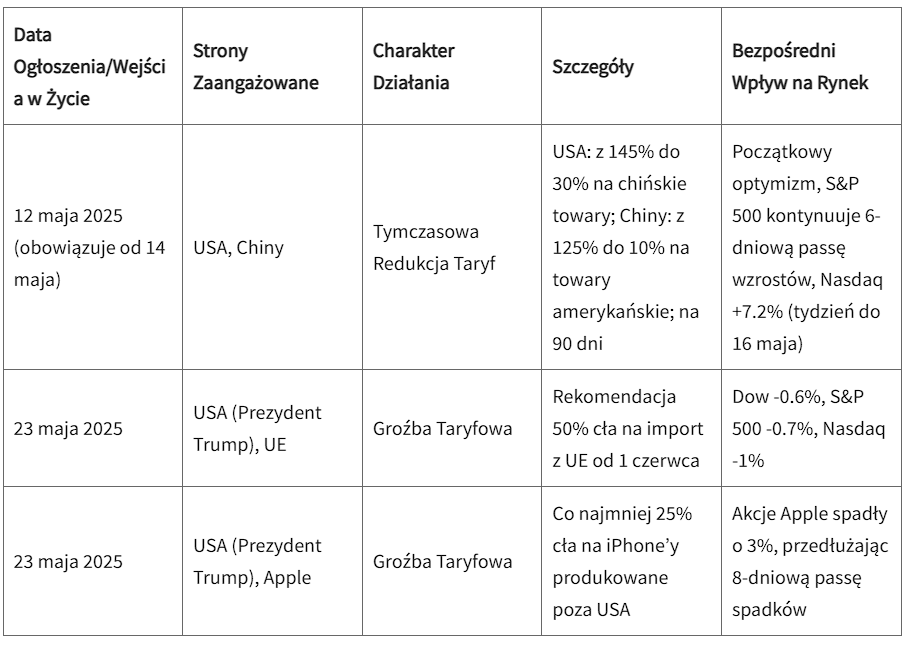

Tydzień rozpoczął się optymistycznie, dzięki tymczasowej 90-dniowej pauzie w cłach między USA a Chinami, która weszła w życie 14 maja. To porozumienie, które znacząco obniżyło cła po obu stronach, napędzało wcześniejszy rajd rynkowy. Jednak ten pozytywny sentyment gwałtownie się odwrócił w czwartek, 23 maja, kiedy Prezydent Trump ogłosił nowe groźby taryfowe. Zaproponował 50% cło na import z Unii Europejskiej od 1 czerwca oraz zagroził firmie Apple „co najmniej 25%” cłami, jeśli produkcja iPhone’ów nie zostanie przeniesiona do USA.

Te komentarze natychmiast wywołały obawy o nieprzewidywalność polityki handlowej i jej negatywny wpływ na globalny wzrost gospodarczy. Główne indeksy w USA, takie jak Dow Jones, S&P 500 i Nasdaq Composite, odnotowały znaczące spadki. Akcje Apple, bezpośrednio dotknięte groźbami, spadły o 3%. Wiele firm, w tym Deckers Outdoor i Ross Stores, zrezygnowało z podawania całorocznych prognoz, wskazując na niepewność taryfową jako główny powód. To pokazuje, jak polityka handlowa może bezpośrednio wpływać na zyski korporacyjne i zaufanie inwestorów.

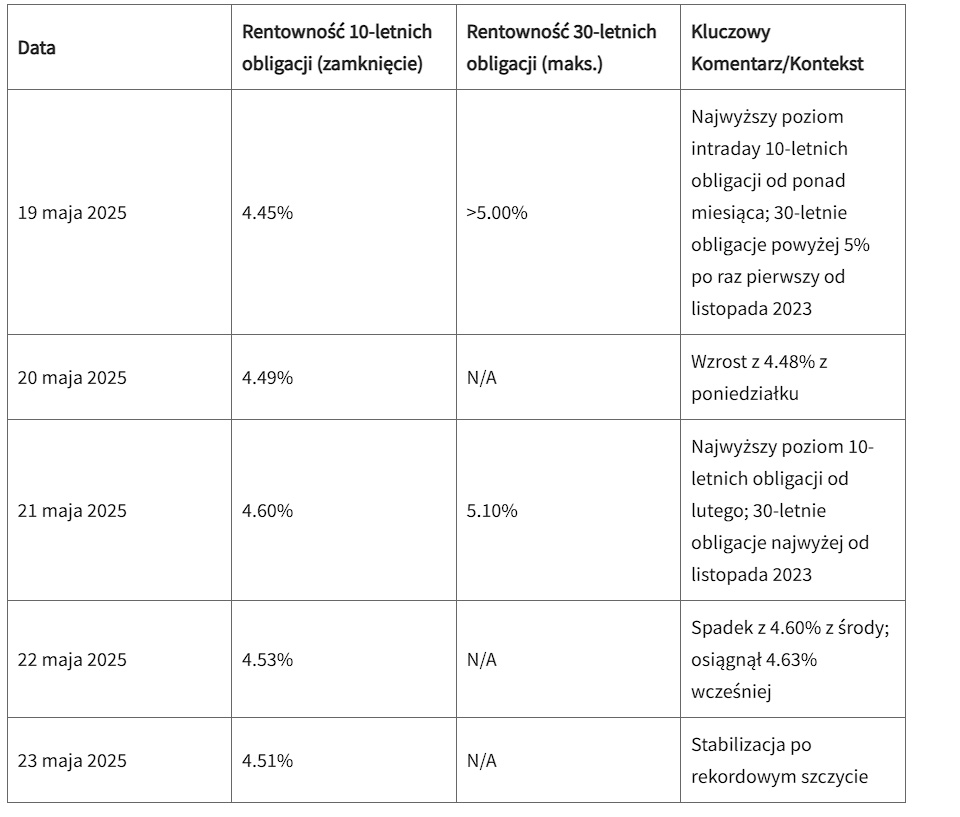

2. Obawy Fiskalne w USA i Rosnące Rentowności Obligacji

W tym tygodniu wzrosły obawy fiskalne w USA, spotęgowane obniżeniem ratingu kredytowego przez agencję Moody’s z Aaa do Aa1, co zrównało go z ratingami S&P i Fitch. Chociaż ruch ten był w dużej mierze oczekiwany, początkowo spowodował wzrost rentowności 10-letnich obligacji skarbowych do 4,56% i 30-letnich obligacji powyżej 5% po raz pierwszy od listopada 2023 roku.

Dodatkowo, inwestorzy byli zaniepokojeni obszernym projektem ustawy podatkowej i wydatkowej, który, jak przewidywano, miał znacząco zwiększyć deficyt federalny. Przyjęcie tej ustawy przez Izbę Reprezentantów doprowadziło do dalszego wzrostu rentowności obligacji, z 10-letnimi obligacjami osiągającymi 4,60%. Wysokie rentowności obligacji są problematyczne dla rynku akcji, ponieważ zwiększają koszty pożyczek dla firm i konsumentów, a także zmniejszają atrakcyjność akcji w porównaniu do inwestycji o stałym dochodzie.

3. Rozbieżne Polityki Pieniężne Globalnych Banków Centralnych

Banki centralne na świecie przyjęły w tym tygodniu zróżnicowane podejścia do polityki pieniężnej. Amerykańska Rezerwa Federalna utrzymała swoją referencyjną stopę procentową na niezmienionym poziomie (4,25%-4,5%), sygnalizując podejście „poczekaj i zobacz” w obliczu rosnącego ryzyka inflacji i bezrobocia.

W przeciwieństwie do Fed, Bank Anglii i Narodowy Bank Polski obniżyły stopy procentowe odpowiednio 7 maja. Bank Anglii obniżył swoją stopę do 4,25% ze względu na postępy w redukcji inflacji, a NBP do 5,25% w odpowiedzi na spadającą inflację i oznaki osłabienia gospodarczego. Europejski Bank Centralny (EBC) również obniżył stopy 23 kwietnia, ustalając stopę depozytową na poziomie 2,25%, z celem osiągnięcia 2% inflacji.

Dodatkowo, 20 maja 2025 roku Ludowy Bank Chin (PBoC) obniżył swoje referencyjne stopy procentowe o 10 punktów bazowych, aby wesprzeć wzrost gospodarczy. Te rozbieżności w polityce pieniężnej odzwierciedlają różne warunki gospodarcze i presje inflacyjne w poszczególnych regionach, tworząc odrębne możliwości i ryzyka dla rynków walutowych i obligacji.

4. Mieszane Wyniki Finansowe Spółek i Zmiany w Wynikach Sektorowych

Tydzień przyniósł mieszane wyniki finansowe spółek. Początkowy wzrost S&P 500 szybko ustąpił miejsca spadkom, a główne indeksy zakończyły tydzień na minusie.

Kluczowe wydarzenia dotyczące spółek:

- UnitedHealth Group (UNH): Doświadczyła dużej zmienności z powodu nowych zarzutów dotyczących płacenia domom opieki za zmniejszenie liczby transferów pacjentów do szpitali.

- Applied Materials (AMAT): Spadek akcji po tym, jak producent sprzętu do produkcji chipów odnotował niższe niż oczekiwano przychody, głównie z powodu spadającej sprzedaży w Chinach.

- Target (TGT) i Lowe’s (LOW): Target obniżył prognozy przychodów, a Lowe’s odnotował spadek akcji pomimo lepszych zysków, co sugeruje ostrożność konsumentów.

- Intuit (INTU): Wzrost akcji o 8% po silnym raporcie o wynikach i pozytywnych prognozach, wskazując na odporność w sektorze oprogramowania.

- Apple (AAPL): Kontynuacja spadków akcji, spotęgowana groźbami taryfowymi Prezydenta Trumpa.

- US Steel (X): Wzrost akcji o 21% po zatwierdzeniu „planowanego partnerstwa” z japońską Nippon Steel, co pokazuje bezpośredni wpływ interwencji prezydenckiej.

- Spółki z sektora energii słonecznej (FSLR, ENPH, RUN, NEE): Gwałtowne spadki akcji po zatwierdzeniu ustawy podatkowej, która unieważniła wiele inicjatyw zielonej energii.

- Akcje związane z obliczeniami kwantowymi (IONQ, QBTS, RGTI, QUBT): Znaczące zyski po prezentacji nowych produktów i ambitnych oświadczeniach dyrektorów generalnych.

Wydarzenia te wyraźnie pokazały, jak zmiany polityczne, zarówno krajowe, jak i handlowe, mogą szybko wpływać na wyniki poszczególnych sektorów i firm.

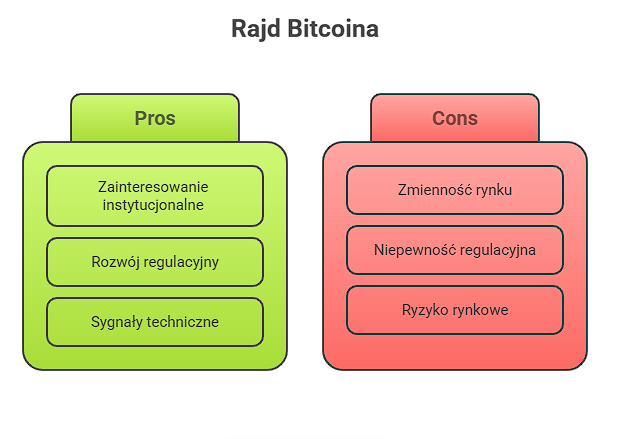

5. Rekordowy Rajd Bitcoina i Szerszy Apetyt na Ryzyko

Bitcoin wykazał niezwykłą siłę przez cały tydzień, osiągając nowe rekordy wszech czasów. Początkowo przekroczył 100 000 USD, a 22 maja osiągnął nowy rekord tuż poniżej 112 000 USD. Ten wzrost, pomimo zmienności na tradycyjnych rynkach, sugeruje silny apetyt na ryzyko wśród inwestorów lub jego rosnącą rolę jako alternatywnego „bezpiecznego schronienia”.

Czynniki przyczyniające się do rajdu:

- Zainteresowanie instytucjonalne: Rosnący popyt ze strony skarbców korporacyjnych, w tym zakup dodatkowych 765 milionów dolarów przez Strategy (dawniej MicroStrategy).

- Rozwój regulacyjny: Pozytywne zmiany, takie jak głosowanie w Senacie nad projektem ustawy ustanawiającym ramy regulacyjne dla stablecoinów oraz oświadczenie JPMorgan Chase o umożliwieniu klientom zakupu Bitcoina.

- Wskaźniki techniczne: Analiza techniczna wskazała na „złoty krzyż” (przecięcie 50-dniowej i 200-dniowej średniej kroczącej), co jest sygnałem byczym.

Silne wyniki Bitcoina, nawet w obliczu zawirowań na tradycyjnym rynku, wskazują na potencjalną zmianę w strategiach alokacji kapitału, gdzie aktywa cyfrowe są postrzegane jako zabezpieczenie przed niepewnością tradycyjnego rynku.

Podsumowanie

Tydzień od 19 do 25 maja 2025 roku był pełen wyzwań dla globalnych rynków finansowych, charakteryzując się szybkimi zmianami nastrojów. Odnowione napięcia handlowe i obawy fiskalne w USA wywarły presję na tradycyjne akcje i obligacje. Jednakże, rozbieżne polityki banków centralnych i mieszane wyniki spółek pokazały złożoność obecnego środowiska gospodarczego. W tym wszystkim, rekordowy rajd Bitcoina wyróżniał się jako znaczący kontr-trend, sygnalizując rosnące zainteresowanie aktywami cyfrowymi.

W nadchodzących tygodniach uwaga rynków będzie skupiona na dalszych negocjacjach handlowych, debacie fiskalnej w USA oraz nadchodzących danych o inflacji i komunikatach banków centralnych. Zdolność Bitcoina do utrzymania swojej trajektorii wzrostowej w obliczu zawirowań na tradycyjnym rynku będzie również kluczowym wskaźnikiem.

Więcej ciekawych treści znajdziesz w sekcji artykuły i na naszych social media. Nie trać okazji Zarejestruj się i bądź na Plusie!