Analiza fundamentalna InPost: Lider logistyki out-of-home na fali wzrostu

InPost, lider europejskiego rynku logistyki przesyłek out-of-home, znany z innowacyjnej sieci Paczkomatów, od lat umacnia swoją pozycję dzięki dynamicznemu wzrostowi i solidnym wynikom finansowym. Ostatni kwartał 2024 roku (Q4 2024) przyniósł rekordowe rezultaty, potwierdzając, że spółka pozostaje na ścieżce szybkiego rozwoju. Niniejsza analiza przedstawia kluczowe wskaźniki finansowe i operacyjne InPost za okres 2022–2024, ze szczególnym uwzględnieniem wyników kwartalnych Q4, porównaniem z konkurencją oraz oceną wyceny spółki na tle sektora logistycznego. Przyglądamy się przychodom, EBITDA, przepływom pieniężnym, inwestycjom, zadłużeniu, wolumenom paczek oraz perspektywom inwestycyjnym, aby kompleksowo ocenić fundamenty InPost.

Wyniki finansowe: Przychody i EBITDA na fali wzrostu

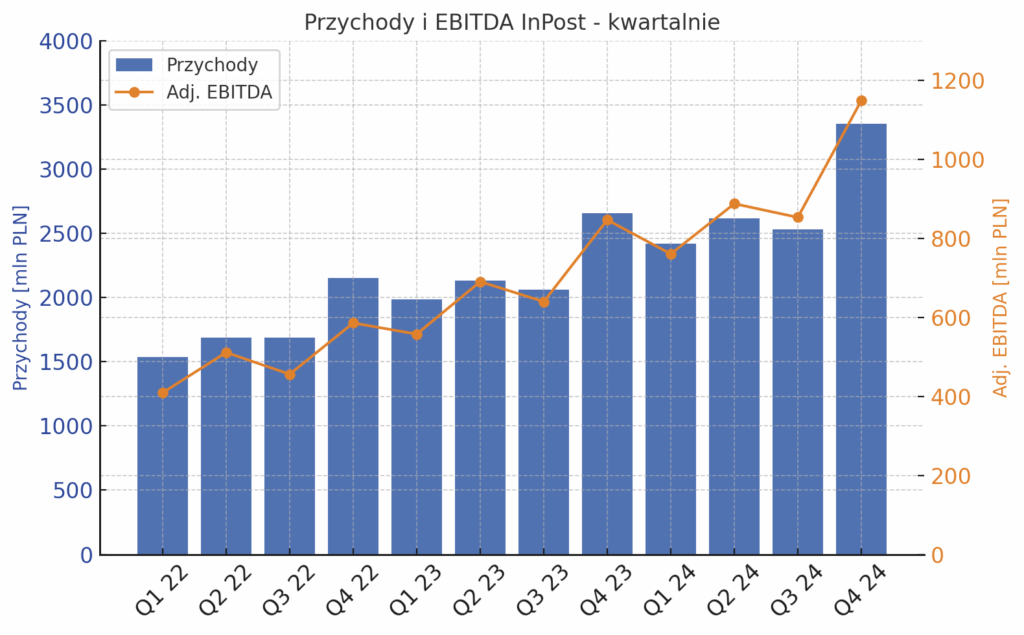

InPost odnotowuje imponujący wzrost przychodów, napędzany rosnącym popytem na usługi e-commerce i rozbudową sieci Paczkomatów. W Q4 2024 przychody Grupy osiągnęły 3,354 mld PLN, co oznacza wzrost o 26,4% rok do roku (r/r) w porównaniu z 2,659 mld PLN w Q4 2023. Dla kontekstu, w Q4 2022 przychody wynosiły około 2,15 mld PLN, co pokazuje stały, dwucyfrowy trend wzrostowy na przestrzeni ostatnich lat. Rekordowy wynik Q4 2024 wynikał z większego wolumenu paczek w Polsce i Wielkiej Brytanii, a także konsolidacji przejętego segmentu Menzies Newstrade, który wzmocnił pozycję InPost na rynku brytyjskim.

Równolegle rośnie skorygowana EBITDA, kluczowy wskaźnik rentowności operacyjnej. W Q4 2024 wyniosła ona 1,148 mld PLN, co stanowi wzrost o 35,7% r/r w porównaniu z 846 mln PLN w Q4 2023. Marża EBITDA poprawiła się do 34,2% (z 31,8% w Q4 2023), dzięki efektowi skali i większej efektywności operacyjnej. W Q4 2022 marża wynosiła zaledwie 27,2%, co świadczy o znaczącym postępie w rentowności. W całym 2024 roku skorygowana EBITDA osiągnęła 3,65 mld PLN (marża 33,3%, wzrost o 250 punktów bazowych r/r), notując wzrost o 33,5% w porównaniu z 2023.

Zysk netto również dynamicznie rośnie. W Q4 2024 wyniósł 400 mln PLN (marża netto 11,9%), w porównaniu z 153 mln PLN (5,8%) w Q4 2023 i zaledwie 31 mln PLN (~1%) w Q4 2022. W całym 2024 roku zysk netto osiągnął 1,247 mld PLN, niemal dwukrotnie więcej niż 647 mln PLN w 2023. Wzrost rentowności netto wynika z lewaru operacyjnego, większej skali biznesu oraz relatywnie stabilnych kosztów stałych.

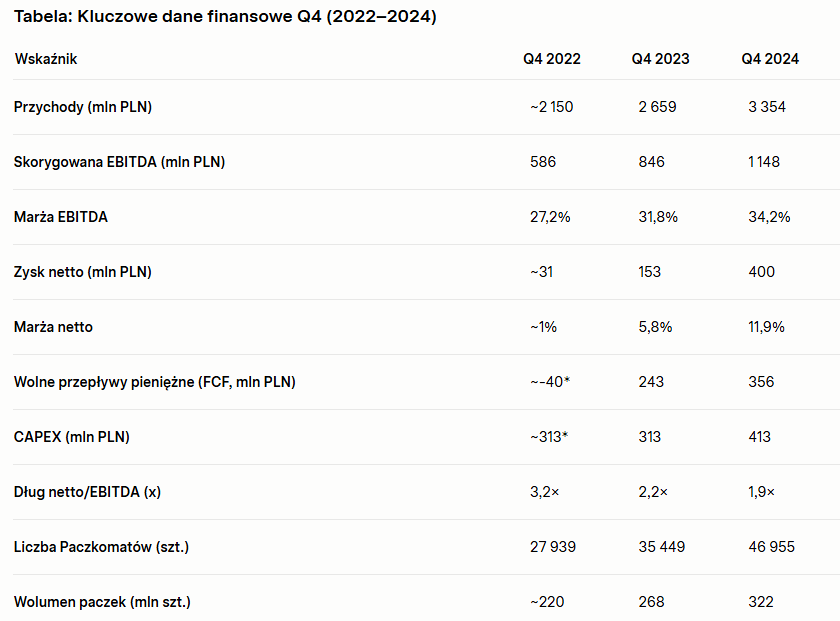

Tabela: Kluczowe dane finansowe Q4 (2022–2024)

*Uwagi: FCF Q4 2022 szacunkowo ujemny z powodu intensywnych inwestycji; CAPEX Q4 2022 szacowany na podstawie dynamiki rocznej.

Wysoki zwrot na kapitale własnym (ROE) szacowany na 46–63% w 2024 roku (w zależności od metodologii) znacząco przewyższa średnią branżową (~17%). Zwrot na aktywach (ROA) na poziomie 11% również wskazuje na rosnącą efektywność wykorzystania zasobów.

Przepływy pieniężne, inwestycje i zadłużenie

Mimo dużych nakładów inwestycyjnych, InPost generuje solidne wolne przepływy pieniężne (FCF). W Q4 2024 FCF Grupy osiągnął 356 mln PLN, co oznacza wzrost o 46% r/r w porównaniu z 243 mln PLN w Q4 2023. Marża FCF w Q4 2024 wyniosła około 31%, co pozwala spółce finansować rozwój bez nadmiernego zadłużania się. W całym 2024 roku FCF wyniósł 934,5 mln PLN, o 22% więcej niż w 2023. Segment polski generuje większość dodatnich przepływów (FCF Polska w 2024: ~1,6 mld PLN, +32% r/r, konwersja EBITDA na FCF na poziomie 53%), podczas gdy rynki międzynarodowe pochłaniają kapitał w związku z ekspansją.

Nakłady inwestycyjne (CAPEX) pozostają wysokie, odzwierciedlając strategię intensywnej ekspansji. W Q4 2024 InPost przeznaczył na inwestycje 413,5 mln PLN, o 32% więcej niż rok wcześniej. W całym 2024 roku CAPEX wyniósł 1,4 mld PLN, co oznacza wzrost o 37% w porównaniu z 1,02 mld PLN w 2023. Około 60% tych środków przeznaczono na produkcję i instalację nowych Paczkomatów, a reszta na rozwój infrastruktury logistycznej, takiej jak magazyny i sortownie. Pomimo wysokiego CAPEX, relacja CAPEX/przychody (~12,8% w 2024) pozostaje zrównoważona, a dodatnie FCF na poziomie skonsolidowanym świadczy o zdrowiu finansowym spółki.

Zadłużenie InPost maleje w ujęciu względnym. Wskaźnik dług netto/EBITDA spadł do 1,9× na koniec 2024 roku, z 2,2× w 2023 i 3,2× w 2022. Ten trend wskazuje na rosnącą siłę finansową, wspieraną przez dynamiczny wzrost EBITDA i stopniową spłatę zobowiązań. Agencje ratingowe, takie jak Fitch, doceniają tę poprawę, podnosząc perspektywę ratingu InPost na „pozytywną”. Prognozy sugerują, że do końca 2025 roku wskaźnik dług netto/EBITDA może spaść do około 1,1×, co dodatkowo wzmocni stabilność finansową spółki.

Wskaźniki operacyjne: Paczkomaty i wolumen paczek

Sukces InPost opiera się na innowacyjnej sieci Automatycznych Paczkomatów (APM) oraz rosnącym wolumenie przesyłek z sektora e-commerce. Na koniec 2024 roku spółka dysponowała 46 955 Paczkomatami, w porównaniu z 35 449 w 2023 i 27 939 w 2022. W samym 2024 roku zainstalowano ponad 11,5 tys. nowych maszyn, co przełożyło się na 32% wzrost liczby urządzeń r/r. Łączna liczba punktów odbioru (APM + PUDO) osiągnęła 81 112, czyniąc InPost liderem w Europie pod względem gęstości sieci. Spółka umocniła swoją pozycję w Polsce, Francji i Wielkiej Brytanii, gdzie jest największym operatorem automatów paczkowych.

Wzrost liczby Paczkomatów przełożył się na rekordowe wolumeny paczek. W Q4 2024 InPost dostarczył 322 mln przesyłek, o 20% więcej niż 268 mln w Q4 2023 i znacznie więcej niż szacowane 220 mln w Q4 2022. W całym 2024 roku wolumen osiągnął 1,09 mld paczek, co oznacza wzrost o 22% r/r i ponad dwukrotny wzrost w porównaniu z 310 mln paczek w 2020.

Polska pozostaje głównym rynkiem, generując 65% wolumenu (709,2 mln paczek, +20% r/r). Segment Mondial Relay (Francja, Hiszpania, Beneluks) obsłużył 266,7 mln paczek (+11% r/r), z wyraźnym wzrostem liczby maszyn we Francji (6,9 tys., +53% r/r). Największą dynamikę odnotowały rynki międzynarodowe (Wielka Brytania i Włochy), gdzie wolumen wzrósł o 85% r/r do 115,7 mln paczek, w tym 93 mln w samej Wielkiej Brytanii, wspartej przejęciem Menzies i nową usługą B2C „Collect”.

Marże operacyjne i rentowność

Pomimo intensywnych inwestycji, InPost utrzymuje wysoką rentowność operacyjną. Marża EBIT w Q4 2024 wyniosła 18,9% (EBIT 634 mln PLN), nieznacznie niższa niż 19,3% w Q4 2023 z powodu wzrostu amortyzacji i kosztów jednorazowych. Dla porównania, w całym 2022 roku marża EBIT wynosiła 13,3%, co pokazuje znaczącą poprawę. W 2024 roku marża EBIT wzrosła do 17,9%, w porównaniu z 16,9% w 2023.

Wysoka rentowność kapitału jest kolejnym atutem InPost. ROE w 2024 roku szacuje się na 46–63%, znacznie powyżej średniej branżowej (15–20%). ROA na poziomie 11% również przewyższa typowe wartości dla firm logistycznych. Średnia marża netto za ostatnie pięć lat wynosi około 10%, a marża EBITDA ~32%, co potwierdza zdolność InPost do utrzymania efektywności operacyjnej w trakcie ekspansji.

Wycena na tle konkurencji

Akcje InPost, notowane na giełdzie Euronext Amsterdam (INPST.AS), są wyceniane z premią w porównaniu do tradycyjnych firm kurierskich, co odzwierciedla ich wzrostowy charakter i wysoką rentowność. Kapitalizacja rynkowa wynosi około 7,4 mld EUR (35 mld PLN). Przy zysku netto 1,25 mld PLN w 2024 roku wskaźnik P/E wynosi około 25, podczas gdy globalni operatorzy, tacy jak FedEx czy UPS, mają P/E w przedziale 15–20, a europejskie poczty nawet poniżej 15. Wskaźnik EV/EBITDA InPost (11×) jest wyższy niż średnia sektora TSL (7–8×), a EV/Sales (3,5×) ponad dwukrotnie przewyższa wartości klasycznych kurierów.

Te premie są uzasadnione szybszym wzrostem, wyższymi marżami oraz modelem biznesowym opartym na automatyzacji, który zapewnia przewagę kosztową nad tradycyjnymi dostawami door-to-door. W Polsce głównym konkurentem jest Allegro, które rozwija własną sieć automatów paczkowych. Plany Allegro dotyczące 3–4 tys. lockerów do 2025 wywołały przejściowy spadek kursu akcji InPost o 13% w marcu 2025, z obawy o potencjalne uniezależnienie Allegro od usług InPost. Jednak InPost, z ponad 25 tys. Paczkomatów w Polsce, utrzymuje dominację i rozwija współpracę z innymi platformami e-commerce. Na rynkach międzynarodowych, takich jak Francja (gdzie Mondial Relay konkuruje z tradycyjnymi kurierami i PUDO) czy Wielka Brytania (Amazon, Evri), InPost buduje przewagę dzięki gęstej sieci APM i przejęciu Menzies, które wzmacnia integrację ostatniej mili.

Podsumowanie i perspektywy inwestycyjne

InPost w okresie 2022–2024 wykazał się wyjątkową siłą fundamentalną, osiągając dwucyfrowe wzrosty przychodów i EBITDA, poprawiając marże i generując solidne przepływy pieniężne. Rozbudowa sieci Paczkomatów i ekspansja zagraniczna pozwoliły spółce zwiększyć udziały w kluczowych rynkach, takich jak Polska, Francja i Wielka Brytania. Wysokie ROE, malejące zadłużenie (dług netto/EBITDA 1,9×) oraz dodatnie FCF świadczą o efektywnym zarządzaniu kapitałem i stabilności finansowej.

Główne ryzyka to rosnąca konkurencja, szczególnie ze strony Allegro w Polsce, oraz potencjalne spowolnienie rynku e-commerce. Jednak prognozy na 2025 są optymistyczne: zarząd oczekuje wzrostu przychodów w przedziale „wysoki nastu – niski dwudziestu-kilkuprocentowy” oraz EBITDA o ponad 20%. InPost planuje zainstalować ponad 14 tys. nowych Paczkomatów w Europie w 2025 roku, co dodatkowo wzmocni jego pozycję.

Ocena inwestycyjna

InPost to spółka o mocnych fundamentach i unikalnym modelu biznesowym, który łączy logistykę z technologią. Wysoka wycena (P/E ~25, EV/EBITDA ~11×) odzwierciedla oczekiwania rynku co do dalszego dynamicznego wzrostu, ale wymaga od spółki utrzymania tempa ekspansji i obrony przed konkurencją. Dla inwestorów InPost oferuje potencjał ponadprzeciętnych stóp zwrotu, zwłaszcza w kontekście rosnącego rynku e-commerce i przewagi technologicznej. Decyzja inwestycyjna powinna uwzględniać zarówno imponujące wyniki i perspektywy, jak i ryzyko związane z wyceną oraz presją konkurencyjną. InPost pozostaje jedną z najciekawszych spółek wzrostowych w sektorze logistycznym, z solidnymi fundamentami i ambitnymi planami na przyszłość.

Więcej ciekawych treści znajdziesz w sekcji artykuły i na naszych social media. Nie trać okazji Zarejestruj się i bądź na Plusie!