PRZEGLĄD FAKTÓW: TYDZIEŃ CZERWIENI NA GLOBALNYCH PARKIETACH

Nasdaq – BURZLIWY FINISZ PIERWSZEGO KWARTAŁU

Za nami prawdziwe finansowe trzęsienie ziemi. Tydzień kończący się 4 kwietnia 2025 roku przejdzie do historii jako jeden z tych momentów, które fundamentalnie zmieniają trajektorię rynków. Jeśli mielibyśmy porównać to, co wydarzyło się w minionym tygodniu do zjawiska naturalnego, byłby to bez wątpienia huragan kategorii 5 – potężny, niszczycielski i niestety… dość przewidywalny dla uważnych obserwatorów geopolitycznej szachownicy.

KAPITULACJA NA GŁÓWNYCH INDEKSACH

Statystyki są brutalne w swojej wymowie:

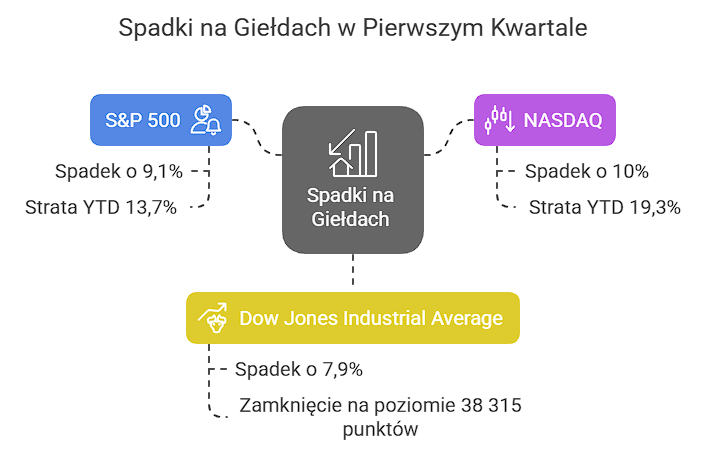

- S&P 500 zanurkował o 9,1% w ciągu tygodnia, zamykając się na poziomie 5074 punktów. Od początku roku benchmark amerykańskiego rynku traci już 13,7%.

- NASDAQ stracił aż 10% w zaledwie pięć sesji, pogłębiając spadek YTD do niepokojących 19,3%. Technologiczny indeks zatrzymał się na poziomie 15 588, zbliżając się niebezpiecznie do granicy korekty rynkowej.

- Dow Jones Industrial Average wykazał relatywną siłę (choć to marne pocieszenie), tracąc “jedynie” 7,9% tygodniowo, przy zamknięciu na 38 315 punktów.

To nie była zwykła korekta. To był klasyczny kapitulacyjny ruch, widoczny w wolumenach i szerokości spadków. Szczególnie uderzające było to, że nawet tradycyjne “bezpieczne przystanie” nie oferowały pełnej ochrony – choć obligacje zachowywały się nieco lepiej, zyskując 0,7% (iShares Core U.S. Aggregate Bond ETF).

TRUMP I “LIBERATION DAY” – WYSTRZAŁ, KTÓRY SŁYCHAĆ BYŁO NA CAŁYM ŚWIECIE

Katalizator? Jak często bywa na rynkach, polityka. 2 kwietnia 2025 roku prezydent Donald Trump wprowadził nową erę w polityce handlowej USA, ogłaszając to, co nazwał “Liberation Day” – dzień wprowadzenia ceł na wszystkie importy, ze stawką minimalną 10%, a dla Chin aż 34%.

W praktyce oznacza to skokowe podniesienie efektywnych taryf z 2,3% do 20-25% – poziomów niewidzianych od stulecia. Chiny, jak można było przewidzieć, odpowiedziały niemal natychmiast własnymi 34% cłami na amerykańskie towary.

“Rynek może pozostać irracjonalny dłużej, niż ty możesz pozostać wypłacalny” – powiedział kiedyś Keynes. Jednak tym razem to nie irracjonalność rynku jest problemem, a całkiem racjonalna reakcja na fundamentalną zmianę reguł gry.

Efekt? Indeksy giełdowe, takie jak Dow Jones, S&P 500 i NASDAQ, zanurkowały odpowiednio o 7,9%, 9,1% i 10% – to klasyczna reakcja rynku na ryzyko wojny handlowej.

OPEC+ DOLEWA OLIWY DO OGNIA

Jakby tego było mało, 3 kwietnia OPEC+ niespodziewanie zdecydował o zwiększeniu produkcji ropy o 411 000 baryłek dziennie od maja 2025 roku. Ta decyzja, choć teoretycznie powinna cieszyć konsumentów, w połączeniu z obawami o globalny wzrost gospodarczy spotęgowała obawy inwestorów.

Ceny ropy spadły o 9,7% w ciągu tygodnia, do 62,63 USD za baryłkę, co przełożyło się na presję na spółki energetyczne. Na GPW spółki takie jak PKN Orlen mogły odczuć szczególną presję na marże, zwłaszcza w kontekście już spadających cen surowców od początku roku (-12,7% YTD).

DANE MAKRO – MIESZANE SYGNAŁY W CIENIU GEOPOLITYKI

W tym samym czasie kluczowe dane makroekonomiczne wysyłały mieszane sygnały:

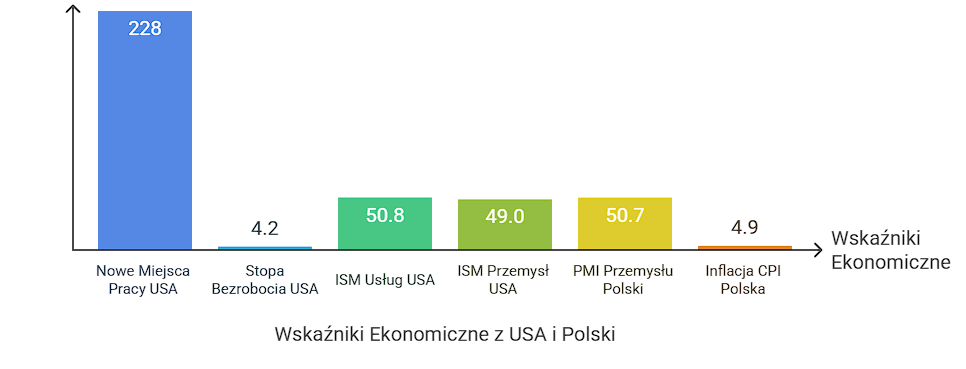

- Rynek pracy USA: 228 tys. nowych miejsc pracy w sektorze pozarolniczym (wobec prognozy 135 tys.), przy stopie bezrobocia 4,2% (nieco wyższej od oczekiwanych 4,1%)

- ISM dla usług: Rozczarowujący odczyt 50,8 (wobec prognozy 53)

- ISM dla przemysłu: 49,0 – poniżej granicy 50 punktów, wskazując na kontynuację lekkiej kontrakcji

- PMI dla przemysłu w Polsce: 50,7 – nieznacznie powyżej progu ekspansji

- Inflacja CPI w Polsce: 4,9% r/r – nieco niżej od prognozowanych 5,1%

Paradoksalnie, lepsze od oczekiwań dane z amerykańskiego rynku pracy mogą zadziałać na niekorzyść inwestorów – zmniejszając prawdopodobieństwo szybkich obniżek stóp procentowych przez Fed w obliczu nowych ryzyk inflacyjnych związanych z wojną handlową.

LEKCJE I PERSPEKTYWY

Co ten tydzień powinien nauczyć inwestorów?

- Geopolityka wróciła na pierwsze strony gazet – i prawdopodobnie zostanie tam na dłużej. Wojny handlowe nie są tymczasowym zaburzeniem, ale strukturalną zmianą w globalnej gospodarce.

- Dywersyfikacja geograficzna ma znaczenie – MSCI EAFE (indeks rynków rozwiniętych poza USA) stracił “jedynie” 1,6%, utrzymując dodatni wynik YTD na poziomie 6,6%.

- Krótkoterminowa zmienność vs. długoterminowe trendy – choć dramatyczne w swojej naturze, ostatnie wydarzenia wpisują się w szerszy trend deglobalizacji, który trwa już od kilku lat.

Czy to już dno? Historia uczy, że próba łapania spadającego noża rzadko kończy się dobrze. Najbliższe tygodnie będą kluczowe dla oceny, czy obecne szoki cenowe są przejściowe, czy też stanowią początek nowego reżimu rynkowego.

Jedno jest pewne – rynki weszły w fazę podwyższonej zmienności, gdzie dyscyplina inwestycyjna, odpowiednie zarządzanie ryzykiem i chłodna kalkulacja będą na wagę złota. Jak mawiał Warren Buffett: “Bądź chciwy, gdy inni się boją” – ale pamiętaj, że czasami strach ma bardzo racjonalne podstawy.

Więcej ciekawych treści znajdziesz w sekcji artykuły i na naszych social media. Nie trać okazji Zarejestruj się i bądź na Plusie!