„Pierwsze Klucze” – Program, Który Szkodzi Rynkowi Nieruchomości

Wstęp

Rządowy program „Pierwsze Klucze” ma na celu ułatwienie młodym Polakom zakupu pierwszego mieszkania poprzez dopłaty do kredytów hipotecznych. Choć na pierwszy rzut oka może wydawać się korzystnym rozwiązaniem, historia podobnych inicjatyw w Polsce i na świecie pokazuje, że interwencja państwa w rynek nieruchomości często prowadzi do niezamierzonych negatywnych skutków.

Zamiast pomóc obywatelom, program może napędzać wzrost cen mieszkań, zwiększać zadłużenie kredytobiorców i wzmacniać pozycję banków oraz deweloperów kosztem podatników.

Jak działa program „Pierwsze Klucze”?

Mechanizm działania programu opiera się na dopłatach do kredytów hipotecznych, co sprawia, że dla wielu osób zakup mieszkania staje się pozornie bardziej dostępny. Kluczowe założenia programu to:

- Subsydiowanie oprocentowania kredytów, co zmniejsza początkowe koszty dla kupujących.

- Określone limity dochodowe i wiekowe dla beneficjentów.

- Brak dopłat po osiągnięciu określonego poziomu dochodów w trakcie spłaty kredytu.

Choć rząd przekonuje, że program poprawi dostępność mieszkań, w rzeczywistości może wywołać zupełnie odwrotny efekt – zwiększy popyt, a co za tym idzie, podniesie ceny nieruchomości.

Efekt wzrostu popytu na ceny nieruchomości

Historia gospodarki pokazuje, że dotowanie zakupu nieruchomości zwykle prowadzi do wzrostu ich cen. Dlaczego?

- Większy popyt → wyższe ceny – Więcej osób ma możliwość kupna mieszkań, więc rośnie zapotrzebowanie, a deweloperzy i sprzedający podnoszą ceny.

- Deweloperzy dostosowują ceny do dopłat – Świadomi, że klienci mają dodatkowe środki, windowują ceny mieszkań.

- Wzrost cen uderza w osoby, które nie kwalifikują się do dopłat, a także wpływa na rynek wynajmu, czyniąc go droższym.

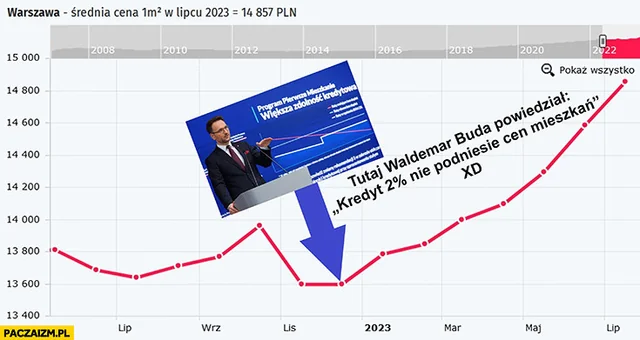

Podobny scenariusz miał miejsce w latach 2014-2018 w Polsce w ramach programu „Mieszkanie dla Młodych”, który przyczynił się do gwałtownego wzrostu cen nieruchomości i zaostrzenia problemów mieszkaniowych. Oraz niedawny program “kredyt 2%”, w którym politycy twierdzili to:

Źródło: Reddit

Korzyści dla banków kosztem kredytobiorców

Jednym z głównych beneficjentów programu „Pierwsze Klucze” będą banki, które zyskują na:

- Obniżonym ryzyku kredytowym – Dopłaty rządowe sprawiają, że banki mają gwarancję spłaty części kredytu, co ogranicza ich ryzyko.

- Zwiększonej liczbie udzielanych kredytów – Większa liczba osób decyduje się na zaciągnięcie zobowiązania.

- Większej wartości kredytów – Wyższe ceny nieruchomości oznaczają, że klienci muszą zadłużać się na większe kwoty.

Dla kredytobiorców oznacza to jednak większe ryzyko finansowe – w przypadku wzrostu stóp procentowych czy pogorszenia sytuacji gospodarczej wielu z nich może mieć trudności ze spłatą zobowiązań.

Wpływ na rynek wynajmu

Choć program jest skierowany do kupujących, jego konsekwencje dotkną również rynek wynajmu:

- Wzrost cen mieszkań powoduje wzrost czynszów, ponieważ właściciele nieruchomości dostosowują stawki wynajmu do wyższych kosztów zakupu.

- Zmniejszenie dostępności lokali na wynajem – niektórzy właściciele, zamiast wynajmować mieszkania, sprzedają je, korzystając z rosnących cen.

- Osoby, które nie mogą kupić mieszkania, płacą wyższe czynsze, co pogłębia problemy mieszkaniowe dla mniej zamożnych obywateli.

Doświadczenia z innych krajów

Podobne programy były testowane w różnych krajach i ich skutki były negatywne:

- USA (2000-2008) – rządowe wsparcie dla kredytów hipotecznych doprowadziło do wzrostów cen mieszkań.

- Kanada (2019-2022) – rządowe dopłaty do kredytów spowodowały gwałtowny wzrost cen mieszkań, pogarszając dostępność nieruchomości.

- Niemcy – zamiast dopłat, rząd inwestuje w mieszkania na wynajem, co stabilizuje rynek i zapewnia dostępność mieszkań dla obywateli.

Dlaczego program „Pierwsze Klucze” to transfer środków od podatników do deweloperów?

Finansowanie programu pochodzi z budżetu państwa, czyli z podatków obywateli. W praktyce oznacza to:

- Osoby, które nie korzystają z dopłat, sponsorują zakup mieszkań innych ludzi.

- Budżet państwa obciąża dodatkowe zadłużenie, co może wpłynąć na wzrost inflacji.

- Największymi beneficjentami są banki i deweloperzy, którzy zarabiają na rosnących cenach i większej liczbie kredytów.

Alternatywne rozwiązania dla rynku mieszkaniowego

Zamiast sztucznie napędzać popyt, rząd powinien skupić się na realnym zwiększeniu podaży mieszkań:

- Ułatwienia dla budownictwa – ograniczenie biurokracji i przyspieszenie wydawania pozwoleń na budowę.

- Zmniejszenie regulacji i kosztów budowy – uproszczenie przepisów pozwoli obniżyć ceny mieszkań.

- Rozwój mieszkań na wynajem w modelu instytucjonalnym – budowa tanich mieszkań na wynajem zamiast dopłat do kredytów.

- Reforma polityki kredytowej – zwiększenie stabilności finansowej obywateli poprzez edukację finansową i bezpieczeństwo zatrudnienia.

Podsumowanie i wnioski

Program „Pierwsze Klucze” to przykład krótkowzrocznej polityki, która zamiast pomóc młodym Polakom, może prowadzić do wzrostu cen nieruchomości i większego zadłużenia.

Największymi beneficjentami będą banki i deweloperzy, podczas gdy zwykli obywatele mogą wpaść w pułapkę wyższych kredytów i droższego wynajmu.

Zamiast sztucznego pobudzania popytu, lepszym rozwiązaniem byłoby zwiększenie podaży mieszkań i poprawa polityki wynajmu, aby realnie poprawić sytuację na rynku nieruchomości.

Więcej ciekawych treści znajdziesz w sekcji artykuły i na naszych social media. Nie trać okazji Zarejestruj się i bądź na Plusie!

Jeden komentarz